Основные аспекты политики управления оборотным капиталом промышленного предприятия

Корнева Римма Карибовна, магистрант

Челябинский государственный университет

В статье определена роль оборотного капитала в финансово-хозяйственной деятельности предприятия. Представлены основные аспекты и этапы разработки политики управления оборотным капиталом.

Ключевые слова: оборотный капитал, политика управления оборотным капиталом.

В нестабильных экономических условиях, задачи повышения эффективности использования оборотного капитала промышленного предприятия выдвигают необходимость обоснования и использования экономических методов управления им. Уровень обеспеченности оборотным капиталом, его рациональное использование оказывает прямое влияние на эффективность деятельности промышленных предприятий, укрепление их финансового состояния [1].

Различным аспектам управления оборотным капиталом промышленных предприятий посвящены работы М. И. Баканова, И. Т. Балабанова, И. А. Бланк, А. Г. Грязновой, О. В. Ефимовой, Т. А. Караевой, В. Мешалкина, Л. Н. Павловой, Г. Б. Поляка, В. М. Родионовой, Г. В. Савицкой, Р. С. Сайфулина, Е. С. Стояновой, М. А. Федотовой и других. Данные авторы анализировали различные аспекты управления оборотным капиталом. Разработка и анализ многочисленных моделей управления оборотным капиталом компании привели к противоречиям. Данная область финансового менеджмента была изучена многосторонне, но это превратилось во фрагментированную область знания, характеризующуюся отсутствием единого понимания актуальных исследовательских задач [2, 5]. Оборотный капитал и управление этими средствами важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности любой организации.

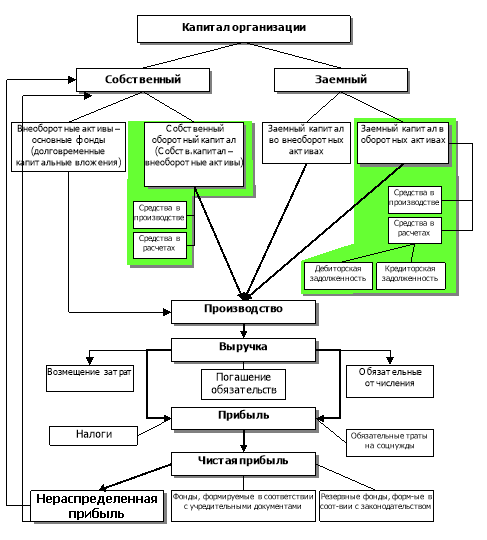

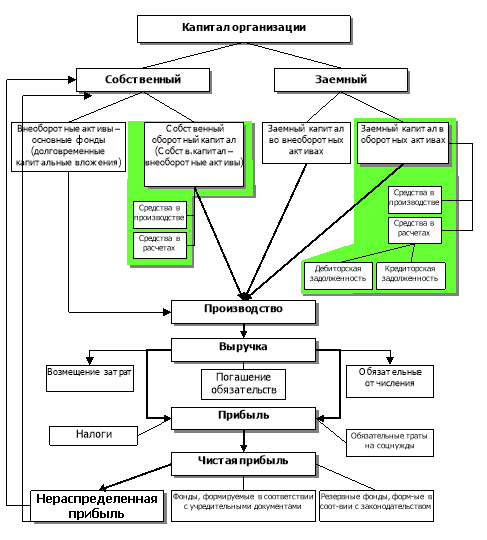

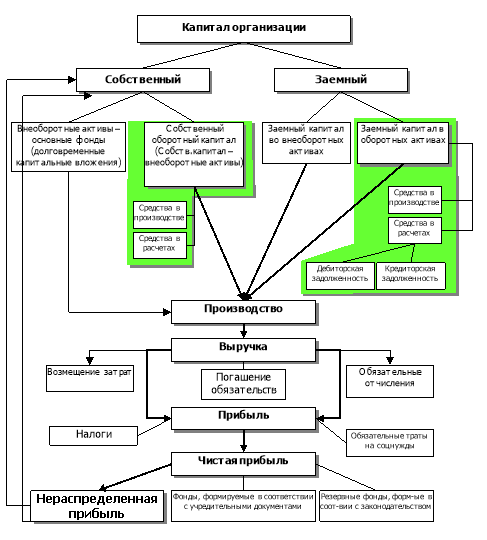

Для промышленного предприятия основным условием для осуществления финансово-хозяйственной деятельности является наличие оборотного капитала. На рис. 1 представлена финансовая модель деятельности предприятия и роль оборотного капитала в этой модели.

Капитал организации формируется из собственного и заемного. Он вкладывается во внеоборотные активы, в том числе основные средства и оборотные активы, а если возникают излишки (свободные средства), то организация может преобразовать их через производство в дополнительную готовую продукцию или услуги или в ценные бумаги, купив их на фондовом рынке, и таким образом получить дополнительную финансовую выручку или доход.

Рис. 1. Роль и место оборотных активов в финансовой модели функционирования промышленного предприятия

Под управлением оборотным капиталом промышленного предприятия понимается изменение величины и структуры оборотного капитала в соответствии с определёнными целями.

Эффективность управления оборотным капиталом определяется рядом факторов: объемом и составом текущих активов, их ликвидностью, соотношением собственных и заемных источников покрытия текущих активов, величиной чистого оборотного капитала, соотношением постоянного и переменного капитала и другими взаимосвязанными факторами.

Политика управления оборотными активами предприятия представляет собой систему обоснованных мероприятий, направленных на изменение величины и структуры его оборотных активов [3]. Данная политика является частью разрабатываемой корпоративной финансовой политики, и ориентирована на формирование необходимого объема и состава оборотных активов, рационализацию и оптимизацию структуры источников их финансирования.

Основной целью политики управления оборотным капиталом является обеспечение баланса между рентабельностью и ликвидностью промышленного предприятия.

Решение о политике управления оборотным капиталом промышленного предприятия вырабатывается совместно руководителями подразделений (финансовым директором, коммерческим директором, директором по производству и т. д.) и утверждается генеральным директором. От того, какая политика будет реализовываться по каждой из категорий активов (запасы, дебиторская задолженность, денежные средства), будут зависеть сроки и объемы продукции, предоставляемой в рассрочку, размер минимально допустимого остатка запасов и т. д.

Политика управления оборотным капиталом носит целевой характер, т. е. предусматривает постановку и достижение определённых целей промышленного предприятия [6]. Целевые параметры предприятия становятся мощным средством повышения эффективности использования оборотного капитала в долгосрочной перспективе, координации и контроля, а также базой для принятия управленческих решений на всех стадиях хозяйственного процесса [6,7].

Разработка и реализация политики управления оборотным капиталом промышленного предприятия предполагает последовательное выполнение следующих этапов.

- Проведение анализа оборотного капитала промышленного предприятия (динамики и структуры оборотного капитала, показателей эффективности его использования и выявление факторов, повлиявших на его изменение, а также анализ основных источников финансирования оборотных активов).

- Выбор политики формирования оборотного капитала промышленного предприятия, к которой относятся консервативная, умеренная и компромиссная политики управления оборотным капиталом.

- Оптимизация объема оборотного капитал по критериям обеспечения приемлемого уровня ликвидности и рентабельности промышленного предприятия.

- Обеспечение и подержание необходимого уровня ликвидности и рентабельности оборотного капитала промышленного предприятия.

- Формирование условий для минимизации потерь при использовании оборотного капитала в процессе его использования.

- Обеспечение оптимизации структуры источников финансирования оборотного капитала.

Стратегия и тактика управления оборотным капиталом промышленного предприятия должна обеспечить компромисс между риском потери ликвидности и эффективностью работы. Это требует решения двух задач:

1) обеспечение платежеспособности, т. е. способности оплачивать счета, выполнять обязательства, предотвращения угрозы банкротства;

2) обеспечение приемлемого объема, структуры и рентабельности активов.

При этом различные элементы оборотного капитала по-разному воздействуют на прибыль предприятия. Высокий уровень производственно-материальных запасов требует значительных текущих расходов, а широкий ассортимент готовой продукции способствует увеличению объемов реализации и доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть обосновано с позиции рентабельности данного вида активов и оптимизации структуры оборотного капитала в целом.

Как показывает практика, неверная политика управления оборотным капиталом промышленного предприятия может привести к серьёзным негативным финансовым последствиям. При этом различные элементы оборотного капитала по-разному воздействуют на прибыль предприятия. Высокий уровень производственно-материальных запасов требует значительных текущих расходов, а широкий ассортимент готовой продукции способствует увеличению объемов реализации и доходов. Каждое решение, связанное с определением уровня денежных средств, дебиторской задолженности и производственных запасов, должно быть обосновано с позиции рентабельности данного вида активов и оптимизации структуры оборотного капитала в целом.

Литература:

- Данилин В. Н., Данилина Е. И. Управление оборотным капиталом предприятия в кризисных условиях // Проблемы современной экономики, 2010. № 3.

- Земченкова Ю. А. Управление оборотным капиталом металлургического предприятия на уровне элементов оборотного капитала [Текст] / Ю. А. Земченкова // Молодой ученый. — 2013. — № 12. — С. 293–296.

- Ковалев В. В. Финансовый менеджмент: теория и практика. — 3-е изд., перераб. И доп. — Москва: Проспект, 2015. — 1104 с.

- Коптева Е. П. Политика управления активами предприятия: теория и методология // Российское предпринимательство. — 2011. — № 10 Вып. 2 (194). — c. 74–79.

- Мочалова, Л. А. Финансовый менеджмент: учеб.пособие / Л. А. Мочалова, А. В. Касьянова, Э. И. Рау; Под ред. Л. А. Мочаловой. — М.: Кнорус, 2012. — 384 с.

- Пономарева О. С., Майорова Т. В. Организация и управление производством. Магнитогорск, 2015.

- Пономарева О. С. Управление промышленным предприятием: предпринимательский и финансовые риски // Проблемы современной экономики (Новосибирск). 2013. № 11. С. 243–246.