Заметным явлением мирового хозяйства, неотъемлемой частью международных экономических отношений второй половины ХХ века стали свободные экономические зоны, являющиеся фактором ускоренного экономического роста за счет активизации международного товарооборота, мобилизации инвестиций, обмена технологиями, информацией, углублением интеграционных экономических процессов.

Таблица 1

Сравнительный анализ льгот и преференций для ОЭЗ в России и в мире

|

Показатели |

Россия |

Китай |

Великобритания |

США |

|

Налог на прибыль |

13,5 |

25 % |

Освобождение от корпоративного налога |

До 50 % скидка с налога на доходы предприятия |

|

Налог на имущество |

10-летние каникулы |

Собственность -1,2 % от ее стоимости, при аренде — 12 % от стоимости аренды. |

- |

- |

|

Транспортный налог |

10-летние каникулы |

5-летние каникулы |

- |

- |

|

Таможенные льготы |

+ |

+ |

+ |

+ |

|

Скидка на землю (аренду) |

+ |

+ |

- |

- |

|

Отчисления во внебюджетные фонды |

2012–17гг. -14 % 2018–21 % 2019–28 %

|

- |

Освобождение от подоходного налога |

Налоговые скидки за каждого дополнительно принятого на работу |

|

Инфраструктура |

+ |

+ |

+ |

+ |

|

Способ деления |

По сферам деятельности |

По сферам деятельности |

По регионам |

По регионам |

Анализ зарубежного опыта позволил сделать следующие выводы:

- В сравнении с зарубежными странами, такими как Китай и США, у данных стран не единого законодательства по ОЭЗ, однако, в России функционирование ОЭЗ регламентируется единым законодательством РФ.

- В большинстве зарубежных странах, где функционируют ОЭЗ, зоны направлены на развитие депрессивных регионов, например, в таких странах как США, Франция, Великобритания. В отличие от приведенных стран в России и Китае деление ОЭЗ производится по сферам деятельности.

- В России в отличие от зарубежных стран присутствует большое разнообразии льгот и преференций, однако это связано с тем, что выбранные для анализа страны имеют достаточно развитую экономику и являются более привлекательными для инвесторов, чем Российская экономика. Табл. 2 дает представление о налоговой нагрузке резидента ОЭЗ в России.

Таблица 2

Сравнение налоговой нагрузки резидента технико-внедренческой зоны и компании на общем режиме налогообложения, руб.

|

Наименованиепоказателя |

Резидент ОЭЗ ТВТ |

Компания на ОСН |

|

Валовая прибыль(без НДС) |

100 000 |

100 000 |

|

Заработная плата |

20 000 |

20 000 |

|

Страховые взносы |

2800 |

5200 |

|

Амортизация |

25 000 |

12 500 |

|

Налог на имущество (среднегодовая стоимость имущества 300000 тыс. руб.) |

– |

6600 |

|

Транспортный налог(150 л. с.) |

– |

5250 |

|

Аренда офиса (25 кв. м) |

3000 |

20 000 |

|

Прибыль от продаж |

|

|

|

Налог на прибыль |

10017 |

8590 |

|

Итого налогов |

12 817 |

25640 |

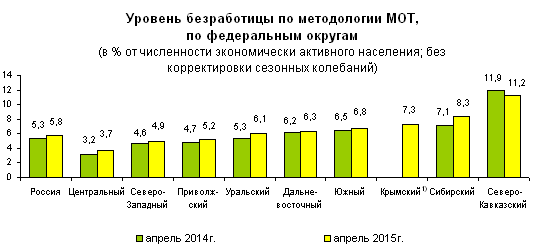

Исходя из этого и сложившейся политической и экономической ситуации в России, на сегодняшний день наблюдается рост уровня безработицы, вследствие ликвидации бизнеса и массовых сокращений рабочих мест в организациях, на рис. 1 показан уровень безработицы в РФ по состоянию на апрель 2015 года. Также наблюдается большой отток иностранных инвестиций, что также влияет на развитие российской экономики. Снижается конкурентоспособность регионов страны.

Рис. 1. Уровень безработицы в РФ по состоянию на апрель 2015 года [1]

В связи, с чем мы предлагаем вести дополнительный раздел в Федеральный закон РФ от 22 июля 2005 г. № 116-ФЗ «Об особых экономических зонах в Российской Федерации», где предлагаем ввести региональную направленность особых экономических зон, а именно создание особых зон предпринимательского вида. Предпринимательская зона (ПЗ) — это определенная правительством ограниченная территория, создаваемая в целях стимулирования экономической активности региона, на которой в течение длительного времени наблюдался значительный спад экономической деятельности. Такие территории выделяются на основании характеристик проживающего на них населения, главными из которых являются хроническая и высокая безработица и низкие доходы. ПЗ будут объединять несколько площадок с индивидуальными плановыми режимами освоения: некоторые будут развиваться как бизнес — или научные парки, другие — специализироваться на промышленной деятельности, третьи — иметь комплексный характер. Для создания на своей территории предпринимательской зоны региону необходимо будет подготовить пакет документов, доказывающих необходимость создания данной зоны, а также готовый проект, отражающий плановый режим освоения, льготы и преференции для резидентов, и описание территории для размещения ПЗ. Решение о создании ПЗ в том или ином регионе будет приниматься на федеральном уровне на основе данного пакета документов.

На сегодняшний день, исходя из проведенного анализа, мы можем выделить следующие регионы, в которых в первую очередь необходимо развивать предпринимательские зоны. На рис. 2 представлен перечень наиболее депрессивных регионов России, данный анализ ежегодно проводи Фонд развития гражданского общества.

Рис. 2. Наиболее депрессивные регионы России

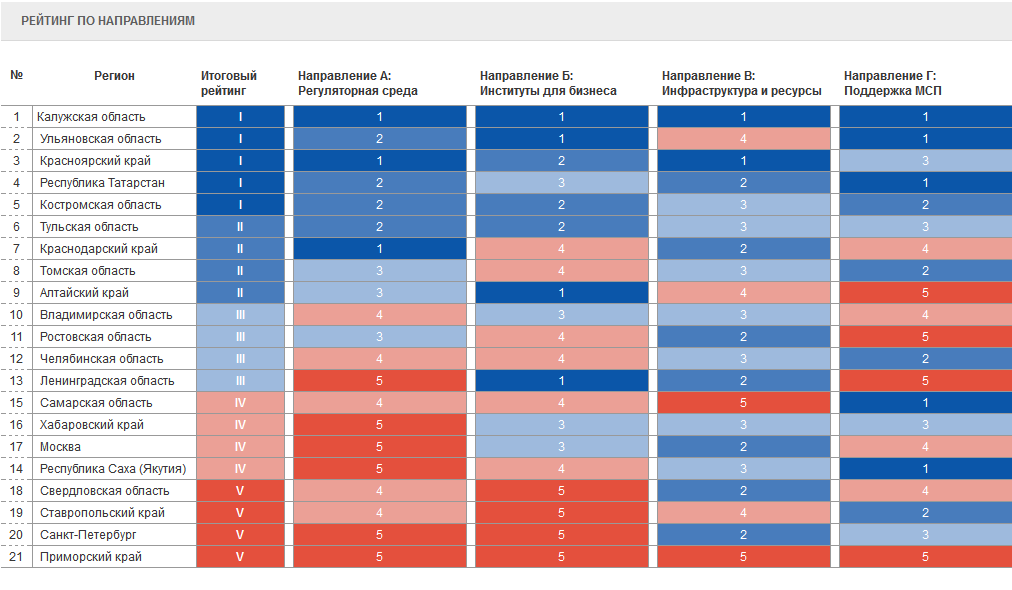

Также необходимо выделить регионы, имеющие низкую инвестиционную привлекательность, в которых также необходимо развивать данные зоны. На рис. 3 изображен рейтинг инвестиционной привлекательности регионов, составленный Агентством стратегических альтернатив.

Рису. 3. Национальный рейтинг инвестиционной привлекательности регионов [2]

На основе проведённого исследования можно выделить следующие эффекты от нововведений:

Для государства

Улучшение экономической обстановки в районах присутствия предпринимательских зон

Снижение затрат бюджетных средств на поиск новых проектов для развития районов, где присутствуют предпринимательские зоны

Увеличение инвестиционной привлекательности в районах присутствия предпринимательских зон

Снижение уровня безработицы в регионах присутствия предпринимательских зон

Развитие взаимосвязанных производств

Облегчение налогового администрирования предприятий

Рост ВВП, рост ВРП, ВНП

Для хозяйствующих субъектов

Сокращение финансовой нагрузки на предприятия

Облегчение налогового администрирования

Активизация инновационно-инвестиционной деятельности предприятий

Оптимизация финансовых потоков под контролем государства

Гарантии нормативного функционирования при ликвидации ОЭЗ

Таким образом, исходя из предложенных нововведений, повысится региональная конкурентоспособность, улучшится социальная обстановка в регионе, повысится инвестиционная привлекательность регионов, улучшатся условия для создания малого и среднего бизнеса, а также произойдет оздоровление экономики в целом.

Литература:

- Занятость и безработица в Российской Федерации в апреле 2015 года [Электронный ресурс] / Федеральная служба государственной статистики. URL: http://www.gks.ru/bgd/free/B04_03/IssWWW.exe/Stg/d05/99.htm

- Национальный рейтинг состояния инвестиционного климата в субъектах Российской Федерации [Электронный ресурс] / Агентство стратегических инициатив. URL: http://asi.ru/regions/rating/, режим доступа — свободный.