Для оценки был выбран земельный участок из категории земель промышленности и иного специального назначения с кадастровым номером 02:01:130802:5. Земельный участок площадью 3042,00 кв. м предназначен для размещения автозаправочной станции. Земельный участок расположен в Таштимеровском сельсовете Абзелиловского района, примерно в 300 метрах от деревни Елимбетово, на автодороге Озерное отделение — Кусимовский рудник. Оцениваемый объект недвижимости представлен на рисунке 1.

Рис.1. Фрагмент межевого плана АЗС № 205

Для определения рыночной стоимости объектов недвижимости существует три подхода: сравнительный, доходный, затратный.

Для проведения расчета, по определению рыночной стоимости земельного участка под автозаправочной станцией № 205 целесообразнее использовать доходный подход. Доходный подход при наличии рыночной информации о доходах от автозаправочной станции позволяет получить наиболее точный результат. В рамках доходного подхода для определения рыночной стоимости земельного участка использовался метод остатка для земли.

Элементы затратного подхода используются в методе остатка для определения стоимости воспроизводства или замещения улучшений земельного участка.

Рыночная стоимость земельного участка определяется по формуле [1,с. 94]:

Где Сз- стоимость земли;

ЧОД — чистый операционный доход от единого объекта недвижимости;

Су- рыночная стоимость улучшений;

Ку- коэффициент капитализации доходов от улучшений;

Кз- коэффициент капитализации доходов от земли.

Последовательность расчета стоимости земельного участка при применении метода остатка такова [1, с.95]:

1) расчет стоимости воспроизводства или замещения улучшений;

2) расчет чистого операционного дохода от единого объекта недвижимости;

3) расчет чистого операционного дохода, приходящегося на улучшения за год;

4) расчет остатка чистого операционного дохода для земли;

5) расчет рыночной стоимости земельного участка.

1) Расчет стоимости воспроизводства или замещения улучшений.

Восстановительная стоимость оцениваемого объекта недвижимости рассчитывается в текущих ценах как нового (без учета накопленного износа) и соотнесенная к дате оценки [2, с. 213]. Она рассчитывается на базе стоимости воспроизводства или стоимости замещения [2, с.213]. Выбор расчета указанных стоимостей требует определенного обоснования и зависит от многих факторов: цели оценки, количества и качества собранной информации об объекте оценки, его физических характеристик и т. д.

Стоимость воспроизводства — затраты на строительство в текущих ценах на действительную дату оценку точной копии оцениваемого здания [2, с.213].

Стоимость замещения — затраты на строительство в текущих ценах на действительную дату оценки объекта одинаковой полезности с использованием современных материалов, стандартов, проектов и архитектурных решений [2, с.213].

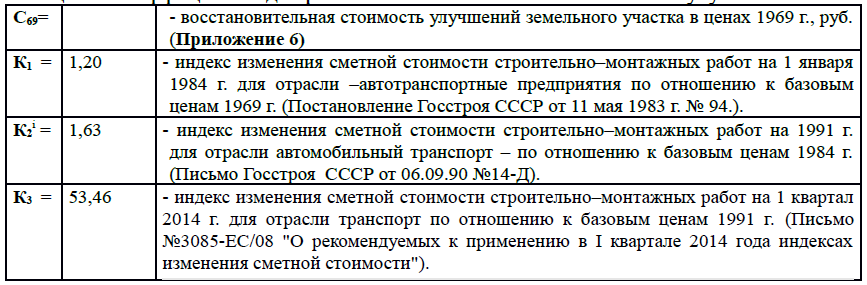

Расчет восстановительной стоимости улучшений выполнен на основании информации, полученной из сборника УПВС (Укрупненные показатели восстановительной стоимости). В сборнике УПВС дана восстановительная стоимость автозаправочных станций по территориальным поясам в ценах 1969 года. Республика Башкортостан входит во второй территориальный пояс.

Для перехода к ценам того или иного года периодически издаются письма и постановления правительства. В этих документах публикуются индексы, первый индекс — отраслевой (по отраслям промышленности), второй — региональный (по территориальному расположению объекта строительства).

Для расчета стоимости воспроизводства в текущих ценах сметную стоимость умножают на индексы.

Расчет восстановительной стоимости (СВ) улучшений земельного участка на дату оценки выполнен по формуле (Таблица 1):

СВ = С69 К1 К2 К3, где:

Таблица 1

Коэффициенты для расчета восстановительной стоимости улучшений

Св=57791*1,2036*1,63*53,46=6061204,64 рублей.

2) Расчет чистого операционного дохода от единого объекта недвижимости.

Чистый операционный доход (ЧОД) от эксплуатации объекта недвижимости представляет собой разность между действительным валовым доходом (ДВД) и операционными расходами (ОР), которые несет собственник:

ЧОД = ДВД — ОР,

где: ДВД = ПВД — потери.

Потери — недоиспользование полезных площадей (ремонт, праздничные дни, болезнь персонала и др.).

Для расчета потенциального валового дохода мы рассчитали разность между оптовой и розничной ценой на реализуемые топлива за год. Потенциальный валовой доход за год составляет 7265650 рублей.

Действительный (эффективный) валовой доход (ДВД) был определен по выше приведенной формуле: ДВД = ПВД — Потери.

По статистике, в среднем для подобных объектов потери составляют 5–10 %. Неблагоприятные погодные условия и некоторое снижение интенсивности движения автотранспорта в зимний период позволяют принять потери в размере 10 %. Следовательно, действительный валовой доход за год составит 6539080 рублей.

Операционные расходы — это расходы, необходимые для обеспечения нормального функционирования объекта недвижимости и воспроизводства действительного валового дохода [3].

Операционные расходы равны 4746462 рублей.

По выше приведенной формуле (ЧОД = ДВД — ОР) вычислили чистый операционный доход, который для единого объекта недвижимости составил 1 792 623 рублей.

3) Расчет чистого операционного дохода, приходящегося на улучшения за год.

Чистый операционный доход, приходящийся на улучшения за год, вычисляется путем умножения стоимости воспроизводств улучшений на коэффициент капитализации для улучшений.

Коэффициент капитализации — это параметр, преобразующий чистый доход в стоимость объекта [4].

Коэффициент капитализации рассчитывался методом кумулятивного построения. По данному методу за основу берется норма дохода и норма возврата на инвестированный капитал (Таблица 4).

Любой объект имеет ограниченный срок, в течение которого его эксплуатация является экономически целесообразной. Доход, приносимый объектом недвижимости за этот период, должен быть, достаточным, чтобы [11]:

обеспечить требуемый уровень дохода на вложенный капитал (норма дохода);

окупить первоначальные инвестиции собственника (норма возврата капитала).

Коэффициент капитализации для улучшений можно выразить следующей формулой [1 с. 94]:

Rул. = Rд +Rнорм возвр.

Где Rд = Rб + Rинвест. в об.недвиж. + Rликв. + R качест.менеджм. — норма дохода. Норма дохода включает в себя:безрисковую ставку (Rб), премия за риск инвестирования в объекты недвижимости (Rинвест. в об.недвиж.), премию на низкую ликвидность (Rликв), премию за качество менеджмента (R качест.менеджм.).

Rнорм возвр. — норма возврата. Для расчета нормы возврата капитала в оценочной деятельности существует три метода (Ринга, Инвуда, Хоскольда) [9]. Воспользуемся одним из способов — методом Ринга.

Прямолинейный возврат капитала (метод Ринга) вычисляется по формуле [3]:

Rнорм возвр= 100 % / n, где:

n — Оставшийся срок экономической жизни объекта недвижимости, в годах.

Норма возврата капитала нами была выбрана на основе данных бухгалтерского учета, из которых следует, что полезный срок службы автозаправочных станций в среднем составляет 20 лет, то есть норма возврата капитала составит 5 %.

ЧОД (улучшений)=Су*Ку=6061204,64 *0,2365= 1433475 рублей.

Таблица 2

Таблица расчета ставки капитализации для улучшений

4) Расчет остатка чистого операционного дохода для земли.

Чистый операционный доход для земли равен разности между чистым операционным доходом единого объекта недвижимости и чистым операционным доходом улучшений. Чистый операционный доход для земли равен 359 148 рублей.

5) Расчет рыночной стоимости земельного участка.

Расчет рыночной стоимости земельного участка путем капитализации земельной ренты. Капитализация в этом случае проводится только по ставке дохода на инвестиции без учета возмещения капитала, так как считается, что земля не изнашивается [1, с. 95]. Коэффициент капитализации для земли вычисляется по формуле (Таблица 3):

Rз = Rб + Rинвест. в об.недвиж. + Rликв.

Где:

Rб — безрисковая ставка процента, %;

Rинвест. в об.недвиж — премия за риск инвестирования в объекты недвижимости, %;

Rликв. — премия на низкую ликвидность, %.

Таблица 3

Таблица расчета ставки капитализации для земли

Сз=359 148/0,185= 1 941 340 рублей.

Литература:

- Ванданимаева, О. М. Оценка стоимости земельных участков. — М.: Московская финансово-промышленная академия, 2005. — 119 с.

- Грязнова, А. Г. Оценка недвижимости / Федотова М. А. -М.: Финансы и кредит, 2003. — 491с.

- Гриненко, С. В. Экономика недвижимости. Конспект лекций. — Таганрог.: Издательство ТРТУ, 2004. — 107 с.

- Оценка предприятий: доходный подход / Г. К. Таль, В. В. Григорьев, Н. Д. Бадаев, В. И. Гусев, Г. Б. Юн. — М.: 2007. Электронный формат.

- Яндекс карты: http://maps.yandex.ru. Дата обращения 11.11.2013 г.

- Карта автодорог Республики Башкортостан: http://www.raster-maps.com/?p=924. Дата обращения 15.11.2013 г.

- Ставка рефинансирования Центрального банка Российской Федерации: http://www.cbr.ru/pw.aspx?file=/statistics/credit_statistics/refinancing_rates.htm. Дата обращения 10.01.2014 г.

- Сайт компании Башнефть-Башкирнефтепродукт: http://neftemarket.tiu.ru/g2995307-nefteprodukty-oao-ank. Дата обращения 20.12. 2013 г.

- Топливный калькулятор: http://tera-resource.ru/калькулятор. Дата обращения 21.12.2013 г.

- Розничная цена топлива: http://www.bashneft-azs.ru. Дата обращения 20. 04.2013 г.

- ООО «АКЦ «Департамент профессиональной оценки»: http://dpo-group.ru/real_estate/report4.asp. Дата обращения 28.04.2014 г.

- Управление Росреестра по Республике Башкортостан: http://to02.rosreestr.ru/. Дата обращения 10.10.2013 г.

- Информация об АЗС «Башкирнефтепродукт № 205»: http://www.benzin-price.ru/zapravka.php?region_id=2. Дата обращения 10.12.2013 г.