The article is devoted to the analysis of the current state of non-cash settlements in the economy of the Russian Federation. The types of non-cash money are shown in the research paper; the comparison of cash and non-cash monetary means on a number of criteria is conducted; the main directions of modern use of non-monetary payments in Russia are described. The conclusions about the prospects of development of non-monetary settlements in Russian economy in future are made.

Keywords: non-cash (non-monetary) settlements, cash, deposit money, electronic money, electronic wallets, credit / debit cards, payment turnover.

Классические товарно-денежные отношения, существовавшие в экономике на протяжении многих веков, основывались на преимущественном использовании наличных денежных средств как всеобщего эквивалента меры стоимости. Однако уже в Средневековье появились первые формы безналичных расчетов, осуществлявшиеся с помощью векселей и чеков. В новейшее время (ХХ и XXI века) с распространением современных технологий новые виды безналичных платежей стали стремительно развиваться и вытеснять наличные деньги из многих сфер экономических отношений. Такая тенденция существует в странах, которые активно внедряют достижения научно-технического прогресса в различных сферах жизни общества, и в этом аспекте Россия не является исключением. Наряду с объективным развитием безналичных расчетов среди экономистов существует множество субъективных точек зрения касательно масштабов их расширения. Некоторые исследователи считают, что уже через несколько десятков лет безналичные платежи полностью вытеснят наличные деньги из сферы обращения. Другие предполагают, что безналичные деньги будут использоваться только в отдельных областях экономических отношений и не смогут посягнуть на гегемонию банкнот и монет. С учётом указанной полярности суждений, в рамках данной работы автор поставил перед собой цель изучить характер и сферы использования безналичных расчетов в экономике современной России и на основе полученных результатов сделать вывод о потенциальных направлениях развития этой формы расчетов в обозримом будущем.

Понятие «безналичные деньги» является комплексным. Оно включает в себя 2 основных элемента:

1) депозитные деньги — различные механизмы доступа к банковскому счету с помощью банковских карт (дебетовых и кредитовых), безналичных банковских переводов и интернет-банкинга (способа управления собственным счетом в банке через мобильный телефон или веб-сайт на основе специальных программных приложений и договоров, заключенных между банком и его клиентом);

2) электронные деньги — электронно-денежная стоимость, хранимая на виртуальных носителях данных, выпускаемая эмитентом для совершения платежей и принимаемая учреждениями, отличными от эмитента, в качестве средства платежа. Современными разновидностями электронных денег являются интернет-кошельки (перезагружаемые многоцелевые средства хранения стоимости), сетевые деньги (предоплаченный продукт, позволяющий совершать платежи в определенных системах) и мобильные деньги (предоплаченный продукт, позволяющий осуществлять платежи на основе установления волновой связи между мобильным телефоном и терминалом оплаты).

Безусловно, наряду с научно-техническим прогрессом одним из ключевых факторов распространения безналичных денежных средств стало наличие отдельных характеристик, более удобных для пользователя по сравнению с наличностью. Для более четкого определения преимуществ одного вида денег над другим необходимо провести сравнение по специальным критериям. К их числу относятся:

- Простота использования. На первый взгляд, безусловный приоритет в практике использования остается за наличными деньгами. Они крайне просты в обращении. Для их использования не требуется каких-либо специфических знаний или специальной подготовки. Это одинаково применимо к различным возрастным группам населения. Тем не менее, сегодня молодое население успешно использует в своих повседневных экономических операциях безналичные деньги: расплачивается за обед в столовой банковской картой или оплачивает услуги ЖКХ с помощью специального приложения, установленного на смартфоне. Для того чтобы освоить использование таких средств платежа, им, как правило, не требуется много времени. Говоря об организациях, необходимо заметить, что на сегодняшний день практически все существенные в стоимостном выражении платежи осуществляются путем безналичного банковского перевода.

- Универсальность. В данном аспекте наличность имеет неоспоримое преимущество над безналичными деньгами. По законодательству РФ только наличные деньги являются общепризнанным средством платежа. Безналичные деньги не являются обязательными к приему на территории нашей страны. Более того, несмотря на быстрое распространение, зачастую сфера их использования очень ограничена (так, в отдельных регионах России до сих пор нет специального оборудования, способного считывать информацию и осуществлять платежи с помощью банковских карт, а сетевые деньги могут быть использованы только в масштабах определенных интернет-систем или сайтов).

- Устойчивость к мошенничеству. Большинство исследователей в этом вопросе отдает приоритет безналичным деньгам. Фальшивомонетничество и кража неразрывно связаны со всей историей существования наличных денег. Случаи подделки безналичных денег встречаются достаточно редко, и в основном они совершаются с использованием высокоточным электронных систем, разработка которых является достаточно сложной, долгой и затратной.

- Автономность. Под этим критерием подразумевается доступ к деньгам при закрытии каналов связи. Наличные деньги в большинстве случаев являются полностью автономными, т. к. способность их использования в большинстве случаев зависит лишь от наличия их у пользователя. Безналичные деньги не могут быть использованы, если та система, в которой они обращаются, по каким-то причинам теряет на время контакт с её участниками.

- Время использования. Срок действия наличных денег существенно дольше, чем у безналичных аналогов, и ограничен лишь свойствами самих носителей (износостойкостью и долговечностью банкнот и монет) или законодательными актами эмитента денежных средств. Исключением может стать лишь необходимость сдать ветхие, более непригодные для обращения купюры или монеты в банк и получить взамен новые деньги. Банковские карты могут иметь определенный срок действия, а электронные деньги могут попросту «сгореть» на счете, если владелец не осуществляет трансакции дольше того периода, который установлен самой системой или предусмотрен договором с эмитентом.

- Ликвидность. Под этим критерием понимается способность быть обращенным в наличные деньги. Наличность — самый ликвидный инструмент среди всех активов в экономике. Безналичные деньги таким свойством похвастать не могут. Их пользователь может не только испытывать затруднения в процессе конвертации в наличность, но и вообще быть лишенным такой возможности (часто это случается ввиду особенностей эмитента или системы обращения таких денег, а также электронного мошенничества).

- Верифицируемость плательщика. Сторонники использования безналичных денег часто рассматривают это свойство как достоинство безналичных денег. Действительно, при осуществлении безналичного платежа обязательно запрашивается информация о владельце данного актива. Это может быть PIN-код кредитной карты, электронная подпись на безналичной купюре, порядковый номер владельца платежного средства в реестре системы и т. д. При расчете наличностью отследить личность плательщика крайне сложно, часто невозможно. Это повышает риск мошенничества с денежными средствами. Бесспорно, в экономиках развитых стран ведется активная борьба с подобными финансовыми нарушениями, однако в большинстве случаев эффективность таких мер недостаточно высока. При выполнении безналичных расчетов уровень экономической безопасности значительно выше как для всей системы платежей, так и для отдельных её участников.

- Удобство расчетов в сети Интернет. В связи с развитием оплаты товаров, работ, услуг посредством Интернета, значимость этого фактора возрастает. В виртуальном расчете преимущество находится на стороны безналичных денег. Наличность, даже внесенная через терминал, не обеспечивает того уровня удобства, который достигается при использовании безналичных денежных средств.

Таким образом, представив характеристики использования наличных и безналичных денег в форме единой таблицы, получим следующее:

Таблица 1

Сравнительная характеристика использования наличных и безналичных денег

|

Критерий |

Наличные деньги |

Безналичные деньги |

|

Простота использования |

+ |

+/- |

|

Универсальность |

+ |

- |

|

Устойчивость к мошенничеству |

+/- |

+ |

|

Автономность |

+ |

- |

|

Время использования |

+ |

+/- |

|

Ликвидность |

+ |

+/- |

|

Верифицируемость плательщика |

- |

+ |

|

Удобство расчетов в сети Интернет |

+/- |

+ |

Примечание. «+» — 1 балл, «+/-» — 0,5 балла, «-» — 0 баллов.

Составлено автором с использованием материалов [4]

Как мы видим, по результатам сравнения перевес оказался на стороне наличных денег — 6 баллов против 4,5 баллов у безналичных денег. Такой итог свидетельствует о том, что на данном этапе наличные денежные средства являются более приоритетным средством платежа для граждан, чем безналичные.

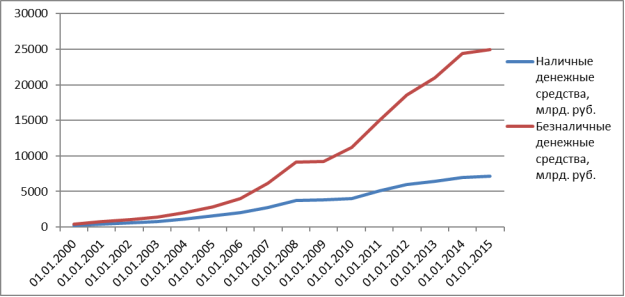

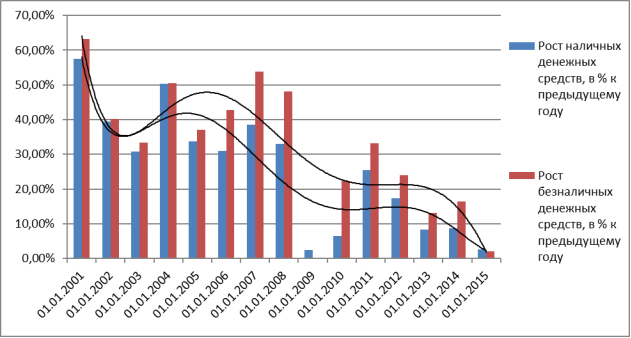

В тоже время статистические данные показывают, что объём безналичных средств в экономике России существенно превышает объём имеющейся наличности. Темпы роста объёмов у безналичных денег также выше (в среднем 30,72 % в год против 24,56 % — расчеты автора). В чем же тогда заключается парадокс того, что граждане по-прежнему отдают приоритет наличным деньгам при осуществлении расчетов?

Ответ на этот вопрос заключается в том, что пользователи (имеются в виду граждане) в основном участвуют в повседневных расчетах за товары, услуги, работы (в магазинах, на рынках, в общественном транспорте и т. д.), а в повседневных расчетах объем расчетов наличностью существенно превышает объём расчетов безналичными средствами (по данным независимых источников 80 % против 20 % у безналичных денег). Основную массу безналичных денег в экономике РФ составляют депозитные деньги (деньги на счетах в банках, на кредитных / дебетовых картах, в меньшей степени электронные деньги), используемые при расчетах между банками, компаниями, государства, а также при крупных и особо крупных расчетах между физическими лицами. Этот объем существенно превышает ту массу наличных денег, которая имеется в экономике на сегодняшний день.

Вышеуказанные факты свидетельствуют о том, что на данный момент в экономике России безналичные расчёты всё-таки остаются распространены лишь в определенных сферах экономики, хотя по своему объёму они превышают аналогичную сумму наличных денег. Стоит подробнее описать основные области применения безналичных расчетов.

Как уже было сказано, дематериализованные платежи преобладают в среде банковских расчетов. В России двумя наиболее известными системами, обеспечивающими такие расчёты, являются RTGS (realtimegrosssettlementsystem) и DNS (deferrednetsettlementsystem).

Рис. 1. Динамика масштабов использования наличных и безналичных средств в экономике России в период с 2000 по 2015 г. Составлено автором по данным сайта www.cbr.ru

Рис. 1. Динамика масштабов использования наличных и безналичных средств в экономике России в период с 2000 по 2015 г. Составлено автором по данным сайта www.cbr.ru

Рис. 2. Темпы роста наличных и безналичных денежных средств в экономике России в период с 2000 по 2015 г. Составлено автором по данным сайта www.cbr.ru

Рис. 2. Темпы роста наличных и безналичных денежных средств в экономике России в период с 2000 по 2015 г. Составлено автором по данным сайта www.cbr.ru

Использованием системы RTGS предполагает наличие большого объёма свободных денежных средств у банков-участников, т. к. в рамках RTGS расчёты осуществляются в режиме реального времени. Система DNS не требует такого большого объема ликвидности, как система RGTS. Это связано с тем, что в DNS используется схема проведения взаимозачетов с последующим расчетом в конце операционного цикла. Использование такого механизма расчетов позволяет банкам держать меньший объем необходимой наличности и предоставляет большую свободу в использовании денежных средств.

Широкое распространение в России сегодня имеют кредитные и дебетовые карты. В 2012 г. впервые доля операций по расчётам с помощью кредитных карт превысила долю операций по снятию наличности с карт — 52 % против 48 %. [8] По данным специалистов, в ближайшее время масштабы безналичных платежей с помощью кредитных карт в России будут увеличиваться.

С появлением более высокотехнологичных и многофункциональных средств связи, таких как смартфоны, начала развиваться мобильная коммерция — способ осуществления платежей в электронном формате путём SMS-рассылки. К наиболее распространённым направлениям использования услуг мобильной коммерции относятся:

Таблица 2

Основные сферы использования мобильной коммерции [6]

|

Сфера применения мобильной коммерции |

% безналичных платежей (от общего объёма платежей) |

|

Коммунальные и государственные услуги |

85 |

|

Туризм и отдых |

84 |

|

Реклама и Интернет-торговля |

83 |

|

Web- контент |

72 |

|

Многопользовательские игры |

71 |

|

Викторины |

64 |

|

Лотереи |

63 |

Мобильная коммерция тесно связана с деньгами, находящимися на счёте плательщика в банке, т. к. при оплате происходит списание средств именно с банковского счета клиента. Механизм осуществления такого расчёта состоит в следующем: посетитель, зашедший на веб-страницу со своего смартфона, отправляет на определенный номер SMS с необходимым текстом (номер получателя и требуемый текст указывает компания, предоставляющая услугу или реализующая товар через данный сайт). Компания, получив сообщение, переадресует его банку клиента с целью проверить достаточность средств на счете клиента для осуществления данной операции. Если необходимый объем средств имеется, то со счета клиента списывается необходимая сумма, а сам он получает тот или иной товар или услугу. Удобство использования этой системы заключается в простоте и быстроте осуществления платежей, а также в возможности совершения достаточно крупных платежей (до 15000 рублей).

Рис. 3. Объем рынка мобильной коммерции в России в 2012–2015 г. и прогноз на 2016–2017 г. [6]

Всё чаще и чаще в Интернет-пространстве расчеты за товары, работы или услуги проводятся с помощью электронных денег. В России наиболее популярными системами, проводящими такие платежи, являются системы электронных кошельков «WebMoney» и «Яндекс. Деньги».

Во время работы с системой «WebMoney» пользователь используется специальные программы для компьютера (в т. ч. планшетного компьютера) или смартфона. Все операции хранятся в специальной базе данных. За ввод и вывод средств из системы взимается комиссия. Удобство системы «WebMoney» для пользователя заключается также в том, что для каждой электронной валюты существует свой отдельный кошелёк.

Система «Яндекс. Деньги» очень схожа с системой «WebMoney». «Яндекс. Деньги» используется для расчетов за товары и услуги, приобретенные в сети Интернет, как и для оплаты счетов или штрафов. При внесении на счет денежных средств пользователь получает взамен обезличенные обязательства системы, подтвержденные электронной подписью. Деньги, которые получает пользователь, обеспечены реальными банковскими счетами в таких банках, как «Альфа-Банк», «ВТБ 24», банк «Открытие», «Сбербанк России».

Таким образом, в современной российской экономике граждане по-прежнему отдают предпочтение наличным деньгам при совершении повседневных транзакций, несмотря на то, что по объему в экономике наличные деньги уступают безналичным. Наряду с этим безналичные деньги, не взирая на стремительные темпы распространения, всё ещё остаются нишевым средством обмена, используемым лишь определенными группами населения. Развитие безналичных платежей тесно связано с развитием технологий, что позволяет сделать предположение о том, что в будущем масштабы осуществления безналичных расчетов среди граждан увеличатся, но абсолютное лидерство останется за наличными платежами. При осуществлении крупных и особо крупных платежей между юридическими и физическими лицами безналичные расчет будут преобладать. По мнению исследователей А. В. Трачука и Д. Ю. Голембовского, к 2025 г. доля безналичных расчетов в розничной торговле вырастет до 27 % при том, что количество наличности в экономике, вероятно, также возрастет. Это свидетельствует о том, что безналичные платежи будут распространены лишь в отдельных сферах экономических отношений.

Литература:

- Криворучко С. В., Лопатин В. А. Деньги: дематериализация или материальная трансформация // М., Банковское дело, 2014, № 2, С.41–44.

- Парасоцкая Н. Н., Архипова М. А. Электронные деньги: проблемы и перспективы // М., Бухгалтерский учет в бюджетных и некоммерческих организациях, 2014, № 14, С. 38–42.

- Трачук А. В., Голембовский Д. Ю. Перспективы распространения безналичных розничных платежей // М., Деньги и кредит, 2012, № 7, С. 24–32.

- Трачук А. В., Корнилов Г. В. Анализ факторов, влияющих на распространение безналичных платежей на розничном рынке // М., Вестник Финансового Университета, 2013, № 4, С. 6–20.

- Ушанов П. В. Платежные системы как специфические сети // М., Финансовый вестник: финансы, налоги, страхование, бухгалтерский учёт, 2013, № 11, С. 12–18.

- Шакер И. Е., Шакер Н. С. Перспективы совершенствования безналичных расчетов населения при помощи мобильных систем // М., Финансы, деньги, инвестиции, 2014, № 2.

- Эристаев А. А. Краткосрочная ликвидность в платежных системах центральных банков: риски и регулирование // М., Российская академия предпринимательства; Агентство печати «Наука и образование», 2015, 388 С.

- Расчет банковскими картами в России впервые превысили снятие наличных // сайт www.forbes.ru от 26.03.2013.

- Сайт Центрального банка России www.cbr.ru

- Сайт Министерства финансов России www.minfin.ru.