Как правило, выпускные квалификационные работы (ВКР) бакалавров и магистров по техническим специальностям включают экономический раздел. В этом разделе должны быть проанализированы возможности, условия и предполагаемые эффекты от реального применения полученных результатов в конкурентных условиях рыночной экономики.

В настоящей работе описывается программный комплекс (ПК), который может служить инструментом для разработки указанного раздела ВКР и позволяет рассчитать и наглядно представить динамику показателей бизнес-плана (инвестиционного проекта) коммерческого использования результатов, полученных будущим бакалавром или магистром.

При работе с созданной нами системой по заполняемым пользователем типовым формам рассчитываются критерии эффективности бизнес-плана, обеспечивается выдача документации — таблиц и графиков, отражающих динамику экономических показателей проекта.

Потребность в такой системе обусловлена тем, что распространенные программные инструменты для разработки и оценки бизнес-планов (такие как COMFAR III Expert, Plan Business Intelligent, ALTInvest, Project Expert, Бизнес План PLv3.6.0) при всех своих достоинствах весьма громоздки, требуют занесения большого количества детальной информации о бизнес-проекте и его экономическом окружении и неудобны для применения в студенческих выпускных работах (естественно, что они ориентированы на профессиональную и трудоемкую проработку бизнес-плана с учетом множества нюансов).

Например, «COMFAR III Expert» — предоставляет возможность составить профессиональный бизнес-план для внешнего или внутреннего использования, но требует глубоких базовых знаний в области экономики. Кроме того, в этой системе отсутствует возможность учитывать российское налоговое законодательство [3].

Простой и понятный интерфейс программы «Plan Business Intelligent 2014» позволяет быстро и легко разобраться во всех настройках и начать работу любому пользователю ПК. Работа с самой программой не требует углубленных знаний, и пользователь без труда может составить все необходимые рабочие документы, но все возможности можно по достоинству оценить только после покупки полного пакета программы [4].

Основное преимущество программных продуктов ALTInvest заключается в открытости алгоритма и методики расчетов, в отличие от большинства аналогичных программ. Минусом программ ALTInvest является то, что программы предназначены для профессиональных экономистов-аналитиков, понимающих суть экономических явлений [5].

Нами разработан ПК, предназначенный для оценки бизнес-планов внедрения результатов выпускных квалификационных работ, который в настоящее время используется в тестовом режиме на факультете информационных систем и технологий СамГАСУ. Этот ПК ориентирован на особенности ВКР по информационным системам, позволяя учесть, всю необходимую для оценки их экономического потенциала, информацию и получить все существенные для этого показатели без излишней на данном этапе детализации, например, рассмотрения различных схем финансирования и кредитования, выбора учетной политики и, соответственно, нюансов налоговой системы.

Разработанный ПК обеспечивает расчет базовых экономических показателей для оценки возможности коммерческой реализации и эффективности результатов ВКР:

- Чистый доход — сумма платежей (положительных — притоков и отрицательных — оттоков) за весь период использования (горизонт планирования) [1].

- Чистый дисконтированный доход (NPV) — сумма дисконтированных значений потока платежей, приведенных к сегодняшнему дню.

- Внутренняя норма доходности (IRR) — процентная ставка, при которой чистая приведённая стоимость (чистый дисконтированный доход — NPV) равна нулю [1].

- Срок окупаемости с учетом дисконтирования — период от начала реализации проекта до момента времени, после которого накопленный чистый дисконтированный доход становится (и в дальнейшем остается) неотрицательным.

- Срок окупаемости без учета дисконтирования («простой» срок окупаемости) — период от начального момента до момента окупаемости по чистому доходу.

- Рентабельность с учетом дисконтирования и без учета дисконтирования — отношения суммы притоков к сумме оттоков (доходов к вложениям)

- Потребность в дополнительном финансировании — максимальный по модулю накопленный чистый доход (среди отрицательных значений такого дохода).

При использовании разрабатываемого программного комплекса пользователь должен занести во входные таблицы:

- Горизонт планирования — срок, за который предполагается реализовать составленный план или программу действий.

- Шаг планирования — периодичность, с которой в пределах горизонта планирования формируется данный бюджет

- Ставку дисконтирования — процентную ставку, используемую для пересчёта будущих потоков доходов в единую величину текущей стоимости. Ставка дисконтирования применяется при расчётедисконтированной стоимостибудущихденежных потоковNPV

- Параметры налоговой системы

- Перечень продукции и услуг — вариантов коммерческого использования разработки;

- Динамику объемов реализации по каждому виду продукции и услуг;

- Перечень используемых ресурсов;

- Динамику потребности в каждом ресурсе;

- Динамику цен на продукцию, услуги и ресурсы.

Экранные формы для ввода информации автоматически подстраиваются по заданным параметрам проекта, в частности, горизонту и шагу планирования. Пользователю предоставляется возможность легко и удобно пополнять и корректировать перечни продукции, услуг и ресурсов. При этом отдельно рассматриваются материальные ресурсы и категории специалистов, необходимых для реализации проектов (с учетом ставок оплаты и начислений на фонд оплаты).

Эти показатели представляются в виде автоматически формируемых таблиц и графиков, отражающих динамику их изменения.

Обеспечивается возможность анализа различных вариантов проекта с сохранением их в архиве и последующим сравнением, а также возможность анализа чувствительности показателей проекта к варьированию исходных данных в указанных пользователем пределах с заданным абсолютным или процентным шагом.

На рисунке 1 изображена начальная форма программы. Она включает в себя поля для ввода данных: «Автор», «Тема», «Год выпуска», Направление».

Рис. 1. Титульный лист

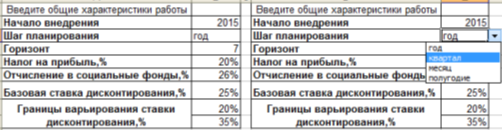

Общие характеристики работы можно внести в окне «Общие характеристики». В поле «Горизонт» выбирается значение из выпадающего списка, что отчетливо видно на рисунке 2.

Рис. 2. Общие характеристики

Для расчета ставки дисконтирования, внутренней нормы доходности вводятся данные в окне «Расчеты» (рис.3).

Рис. 3. Расчеты

В специальные табличные формы, которые автоматически настраиваются и модифицируются после задания общих характеристик проекта, заносятся сведения о составе продукции, услуг и основных видах затрат, а затем прогноз динамики продаж, цен, издержек.

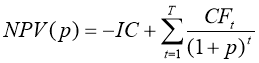

Для расчетов используются следующие формулы:

- Чистый дисконтированный доход (NPV) [2]:

;

;

- Внутренняя норма доходности (IRR) — ставка определяется из уравнения [2]:

,

,

где p — ставка дисконтирования,

T — горизонт планирования,

CFt–денежный поток (сashflow) за период t,

IC — начальное вложение (инвестиции) до 1-го периода.

По результатам проводимого в настоящее время тестирования, предполагается оформить описанную в статье разработку, как коммерческий программный продукт для использования в режиме offline учебными заведениями, факультетами и выпускниками, которые выполняют квалификационную работу.

В дальнейшем, предполагается разработка на его основе сетевого продукта, который позволит выполнять такие расчеты на специальном сайте. Это, кроме всего прочего, позволило бы накапливать единую базу данных по экономическим характеристикам выпускных квалификационных работ. В такой базе должна быть обеспечена анонимность, с возможностью доступа, согласованного с автором, к конкретному содержанию расчетов, и, в то же время, получения доступной общей статистики по отраслям, уровням эффективности, учебным заведениям и т. д.

Разработанный программный комплекс в настоящее время используется в режиме тестирования при подготовке экономической части выпускных работ бакалавров и магистров факультета информационных систем и технологий Самарского государственного архитектурно-строительного университета.

Литература:

1. Непомнящий Е. Г. Инвестиционное проектирование//Учебное пособие. — Таганрог: Изд-во ТРТУ, 2003.

2. Шахназаров А. Г., Лившиц В. Н., Коссов В. В. Методические рекомендации по оценке эффективности инвестиционных проектов. — М.: Экономика, 2000.

3. Центр международного промышленного сотрудничества ЮНИДО в РФ [Электронный ресурс]: URL: http://www.unido.ru/resources/software/comfar

4. Программы для составления бизнес-планов [Электронный ресурс]: URL:http://homestartup.ru/cons_programmi-dlya-sostavleniya-biznes-plana.html

5. Программы — инвестиционный и финансовый анализ, программы и семинары, бизнес-план, управление инвестиционными проектами, бюджетирование. [Электронный ресурс]: URL: http://www.alt-invest.ru/index.php/ru/programmy