Труд занимает центральное место на протяжении всей жизни человека. Проблематику эффективности труда сегодня необходимо рассматривать через призму проблем достойного труда [6]. Достойный труд — высокопроизводительный труд с достойной заработной платой, не причиняющий вреда здоровью и позволяющий индивиду обеспечить собственное достоинство и защиту трудовых и социальных прав [7]. Выделим ключевые положения достойного труда: достойная зарплата; эффективная занятость; сбалансированный рынок труда; эффективные системы социального страхования, социальной защиты и социальных услуг; социальное партнерство; соблюдение трудовых прав и уважение интересов работника; гендерное равенство; безопасные условия труда; сильные профсоюзы.

Для оценки эффективности использования трудовых ресурсов нами были использованы данные одной из городских тепловых сетей Саратовской области[1].

Производительность труда — основной показатель эффективности использования трудовых ресурсов на предприятии. Для характеристики производительности труда используются показатели выработки [2] (см. табл.1).

Таблица 1

Расчет показателей производительности труда

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

|

|||||

|

1.Выручка от реализации, тыс. руб. |

120648 |

155936 |

193813 |

207785 |

222761 |

|

2. Валовой доход, тыс.руб. |

118213 |

150812 |

190353 |

199125 |

211410 |

|

3.Прибыль до налогообложения, тыс. руб. |

293 |

307 |

324 |

325 |

806 |

|

4.Среднегодовая численность работников, занятых в организации, человек |

305 |

302 |

308 |

300 |

328 |

|

5.Затраты труда, чел. час. |

515544 |

522305 |

520615 |

507092 |

554421 |

|

2.Расчетные данные |

|||||

|

1.Реализованно продукции, тыс.руб. —на 1 среднегодового работника |

395,5 |

516,3 |

629,2 |

639,3 |

679 |

|

–на 1 чел. — час. затрат труда |

0,23 |

0,29 |

0,37 |

0,41 |

0,4 |

|

2.Получено валового дохода, тыс. руб. —на 1 среднегодового работника |

387,5 |

499,4 |

618,0 |

663,7 |

644,5 |

|

–в расчете на 1 чел.– час. затрат труда |

0,22 |

0,28 |

0,36 |

0,39 |

0,38 |

|

3.Получено прибыли, тыс. руб. —на 1 среднегодового работника |

0,96 |

1,02 |

1,05 |

1,08 |

2,45 |

|

–в расчете на 1 чел. — час. затрат труда |

0,0006 |

0,0006 |

0,0006 |

0,0006 |

0,0015 |

По данным таблицы можно сделать выводы о том, что в 2013 году реализовано продукции на одного среднегодового работника и на 1 чел.-час. затрат труда по отношению к 2012 году больше на 10,1 тыс. руб. (1,6 %) и 0,04 чел.- час. (10,8 %) соответственно. Причиной послужило увеличение выручки от реализации продукции на 13972 тыс. руб. (7,2 %). В 2014 г. произошло увеличение реализации продукции на одного среднегодового работника на 39,7 тыс. руб. (6,2 %), в результате увеличения выручки от реализации и среднегодовой численности рабочих на 14976 тыс. руб. (7,2 %) и на 28 чел. (9,3 %) соответственно. Что касается увеличения среднегодовой численности работников в 2014 году, это объясняется тем, что по договору аренды была присоединена котельная.

В 2013 г. валового дохода на одного среднегодового работника было получено больше, чем в 2012 г. на 45,7 тыс. руб. (7,4 %), а в расчете на 1 чел. — на 0,03 чел.- час. Это связано с увеличением в 2013 г. валового дохода на 8772 тыс. руб. (4,6 %). В 2014 г. валовой доход на одного среднегодового работника уменьшился на 19,2 тыс. руб. (2,9 %) и в расчете на одного человека уменьшился на 0,01 чел.- час. В 2013 г. по отношению к 2012 году получено прибыли больше на одного среднегодового работника на 0,03 тыс. руб. (2,9 %), причиной послужило увеличение прибыли до налогообложения на 1 тыс. руб. (0,3 %).

В 2014 г. по отношению к 2013 г. полученная прибыль увеличилась на 1,37 тыс. руб. (127 %), а в расчете на одного человека — на 0,0009 чел.- час. (150 %). Резкое увеличение прибыли связано с увеличением прибыли до налогообложения — на 481 тыс. руб. (148 %) и увеличением затрат труда на 47329 чел.- час. (9,3 %). Это обуславливается: во-первых, ростом тарифов; во-вторых, увеличением потребителей, которых обслуживает котельная; в-третьих, для оптимизации расходов, повышении эффективности производственного процесса и качества теплоснабжения потребителей было разработано предложение по выводу отдельно стоящих жилых домов на автономное отопление, что позволило сократить сверхнормативные потери тепловой энергии.

Показатели динамики изменения численности персонала в общем и по категориям показаны в таблице 2. На основе имеющихся данных рассчитаем коэффициент текучести кадров в организации по следующей формуле (1):

![]() * 100,(1)

* 100,(1)

где Кт — коэффициент текучести кадров;

Ку — количество уволенных работников (по собственному желанию и за нарушения);

Чср — среднесписочная численность персонала.

Таблица 2

Показатели динамики изменения численности персонала

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

|

1.Среднесписочная численность работников, чел.: |

309 |

309 |

308 |

300 |

328 |

|

2.Количество уволенных, всего: Из них временно принятых |

32 18 |

33 21 |

50 16 |

12 — |

32 15 |

|

3. Количество принятых работников, чел.: Из них временно принятых |

28 18 |

3 24 |

51 19 |

20 — |

25 24 |

|

Коэффициент текучести кадров |

10 % |

10,7 % |

16,2 % |

4 % |

9,8 % |

Анализ движения работников показал, что уменьшение потребности в трудовых ресурсах 2013 года объясняется проведенной на предприятии реконструкцией оборудования и внедрением новых трудосберегающих технологий. Среднесписочная численность работников в 2014 году увеличилась на 28 человек по сравнению с 2013 годом за счет присоединения участка тепловых сетей котельной. В 2014 году коэффициент текучести кадров составляет 9,8 %, а нормальное значение этого коэффициента 3–5 %, и в общей численности уволившихся работников большая часть приходится на тех, кто ушел по собственному желанию. Высокая текучесть кадров влечет за собой дополнительные затраты на поиск нового сотрудника. Следует отметить, что многие современные руководители строят свое управление организацией на основе финансового анализа, производственного результата, не придавая особого значения работникам организации. Но достижение целей и задач организации будет зависеть от компетентности работников, создания достойных условий труда. Необходимо применять различные формы и методы повышения производительности труда работников, начиная от разработки минимально необходимых требований при приеме на работу до внутрифирменного обучения [5], применения системы внутреннего контроля [3].

Выделяют следующие методы обучения работников в организации: лекции, семинары, конференции, самостоятельное обучение, инструктажи, ротации (смена рабочего места), наставничество, деловые игры, тренинги, дистанционное обучение, рассмотрение практических операций (кейсов), вебинары (онлайн-семинары), метод усложняющихся заданий, метод делегирования части функций и ответственности, подготовка в проектных группах, секондмент (командирование) и другие методы [4].

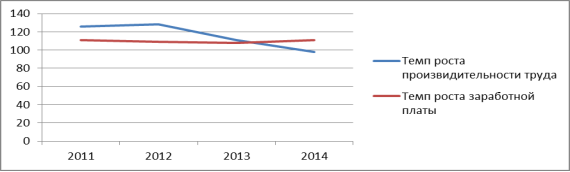

Эффективность использования трудовых ресурсов определяется также сравнением динамики производительности труда и динамики оплаты труда (см. табл. 3). [1]

Таблица 3

Динамика производительности труда и заработной платы

|

Показатели |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Средняя заработная плата, руб. |

9827 |

10918 |

11977 |

12900 |

14351 |

|

Реализовано продукции, руб. на 1 чел. — час. затрат труда |

230 |

290 |

370 |

410 |

400 |

|

Темп роста заработной платы, % |

- |

111 |

109 |

108 |

111 |

|

Темп роста производительности труда, % |

- |

126 |

128 |

111 |

98 |

На рис. 1 видно, что на протяжении 2011–2014 гг. темпы роста заработной платы достаточно стабильны (8–11 %), что нельзя сказать о темпе роста производительности труда. В 2012 году по сравнению с 2011 годом производительность труда увеличилась незначительно (на 2 п.п.), впоследствии происходит резкое снижение производительности труда. Это объясняется опережающим ростом численности работающих с введением в эксплуатацию новых участков тепловых сетей.

Рис. 1. Динамика производительности труда и заработной платы

Таким образом, в ходе анализа и оценки эффективности использования трудовых ресурсов установлено, что организация обеспечена рабочей силой. Численность работников, занятых в организации, в 2014 году увеличилась на 28 человек. Это объясняется тем, что по договору аренды была задействована котельная. Однако данные динамики среднегодовой численности работников 2011–2014 гг. показали, что из общей численности уволившихся работников большая часть приходится на тех, кто ушел по собственному желанию. Следовательно, причиной могут служить тяжелые условия труда и незаинтересованность руководителей в инвестировании денежных средств в человеческий капитал.

Литература:

- Горнастаева, Н. В. Оплата труда работников как мотивация их конкурентоспособности на внутрифирменном рынке труда [Текст] / Н. В. Горнастаева // Международный научно-исследовательский журнал, 2013. — № 11–2 (18). — С. 24–27.

- Гусева, Е. В. Эффективность использования трудовых ресурсов на примере СПК (Колхоз) «Нелюбино» Томского района [Текст] / Е. В. Гусева, Ю. А. Клементьева // Информация и образование: границы коммуникаций, 2014. — № 6(14). — С. 145–146.

- Емелина Т. А. Организация системы внутреннего контроля на предприятии как повышение конкурентоспособности персонала [Текст] / Т. А. Емелина, В. А. Курганова // Молодой ученый. — 2015. — № 22. — С. 386–388.

- Емелина, Т. А. Обучение персонала как основной метод повышения конкурентоспособности работников на внутрифирменных рынках труда: проблемы и пути их решения [Текст] / Т. А. Емелина, Н. В. Горнастаева // Молодой ученый, 2015. — № 18. — С. 258–260.

- Емелина, Т. А. Управление конкурентоспособностью работников на внутрифирменном рынке труда / Т. А. Емелина, Н. В. Горнастаева // Бизнес. Образование. Право. Вестник Волгоградского института бизнеса, 2015. — № 4(33). С. 77–81.

- Санкова Л. В. Эффективность труда и достойный труд в современной России [Текст] / Л. В. Санкова // Вестник Саратовского государственного социально-экономического университета, 2014. — № 5(54). — С. 35–40.

- Санкова, Л. В. Достойный труд как новое измерение качества трудовой жизни: региональный аспект [Текст] / Л. В. Санкова, Е. А. Павлова, А. С. Есипов // Каспийский регион: политика, экономика, культура, 2012. -№ 1. — С. 105–110.

[1]Название не разглашается в соответствии с Федеральным законом от 29.07.2004 N 98-ФЗ (ред. от 12.03.2014) «О коммерческой тайне».