Повышение роли и разнообразие видов государственного аудита в современной модели государственного управления по результатам требует исследования экспертных оценок и формулировка авторских выводов о системном подходе к такой профессиональной деятельности и ее эффективном применении в государственном стратегическом управлении. Отнесение к системному аудиту триаду — финансовый, стратегический аудит и аудит эффективности, позволяет оценить место и содержание каждого из них в общегосударственной концепции аудита всех исполнителей государственных и муниципальных услуг.

Ключевые слова: системный государственный аудит, финансовый аудит, стратегический аудит, аудит эффективности, Счетная палата РФ.

Государственный аудит — деятельность, которая направлена на повышение эффективности управления ресурсами, такими как государственные финансы, природные богатства, интеллектуальный капитал, объекты собственности. Это обеспечение от имени государства независимого объективного общественного контроля за деятельностью органов власти, ее эффективностью и достижимостью установленных целевых показателей развития. В различных регионах Российской Федерации государственный аудит имеет свои характерные черты осуществления, они зависят от систем целеполагания и механизмов принятия решений, реализации задач для максимально высокого достижения целей территориального развития. При этом стоит не забывать о различии в структурах экономики разных регионов страны и развитостью социальной, политической и духовной сфер.

Появление аудиторского финансового контроля достаточно новое явление в странах с развитой рыночной экономикой. Понятие «государственного аудита» находится в сфере дискуссий относительно его участия в государственном финансовом контроле [4]. Мнения ученых в данном вопросе являются разными. Существуют разные трактовки государственного аудита:

разновидность государственного финансового контроля;

метод государственного финансового контроля;

форма государственного финансового контроля;

самостоятельный и независимый от государственного контроля институт в системе государственного управления [5, c.58].

Основная точка зрения: государственный аудит — форма внешнего государственного финансового контроля. Её подтверждают ряды ученых. Так, украинский ученый Савченко Л.А. определяет государственный аудит «как форму государственного контроля, который предусматривает анализ финансово хозяйственной деятельности подконтрольного субъекта относительно определения правильности ведения им учета и финансовой отчетности, законности осуществления операций и соответствия их установленным нормам, а также исследования экономичности, эффективности и результативности административной деятельности соответствующих органов, организаций, относительно публичных финансов, с целью внесения предложений и представления рекомендаций относительно устранения обнаруженных недостатков» [6, c.55]. Зуева И.А. рассматривает государственный аудит как «форму государственного финансового контроля, имеющего целью комплексную оценку результатов деятельности организации, формирование мнения государственного аудитора или уполномоченного государством независимого аудитора и представление результатов аудита установленным пользователям [2, c.6]. Коростелев Д. А. предоставляет такое определение государственного аудита: «Независимый контроль, который осуществляется с целью объективной оценки и выражения сведущего мнения о достоверности отчетности, о законности и эффективности операций и о правильности их отражения в учете» [3].

По нашему мнению, наиболее емкое определение понятию «государственный аудит» дает Степашин С.В. Он рассматривает государственный аудит как «внешний и независимый публичный аудит деятельности органов государственной власти по управлению общественными ресурсами (финансовыми, материальными, интеллектуальными)» [7]. В настоящее время в Российской Федерации действует системный аудит, состоящий из:

финансового аудита, цель которого — проверить законность расходов бюджетных средств. Основной и наиболее распространенный вид деятельности контролирующих органов;

стратегического аудита, цель которого — оценить достижимость параметров развития регионов страны;

аудита эффективности, цель которого — дать оценку результатов эффективности расходования бюджетных средств по тем или иным направлениям.

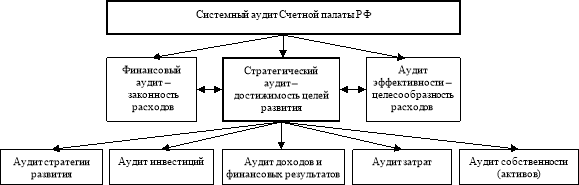

При этом именно стратегический аудит — самое новое направление системного государственного аудита Счетной палаты РФ, которое только начинает внедряться в практику деятельности органов КСП российских регионов (рис.1).

Рис.1. Место стратегического аудита с системной аудиторской деятельности Счетной палаты РФ

Одной из причин резко возросшей актуальности, востребованности в деятельности Счетной палаты РФ и региональных КСП, приведшей и к роста разнообразия видов системного аудита, стало внедрение инновационных технологий в рамках модели государственного управления по результатам. С 2004 по 2013 гг. были запущены различные подходы и инструменты в рамках бюджетной и административной реформ. Однако результаты не превзошли ожидания, так как не были соблюдены необходимые условия. Поэтому в настоящий момент повышение результативности деятельности органов власти является важной задачей в следующих условиях:

необходимость сократить государственные расходы;

растущий спрос общественности на рост прозрачности в использовании государственных ресурсов.

Практическое применение управления по результатам зародилось в новых подходах государственного управления — Нового государственного менеджмента и впервые примененное в странах Новой Зеландии, Австралии и Великобритании в 1980-х гг. В основе НГМ лежит представление о сходстве механизмов управления в государственных и частных организациях и о потенциале повысить эффективность государственного управления с помощью введения рыночных принципов. Всемирный банк поддерживал инициативы внедрить управление по результатам в России с помощью предоставления консультативных услуг Министерству экономического развития. Банк продолжает оказывать помощь по внедрению государственных программ как новой стадии в развитии УПР. В России в этой сфере можно увидеть как положительные, так и отрицательные примеры. К положительным относится: осознание важности внедрения управления по результатам на самом высоком уровне. Среди негативных факторов можно выделить:

отсутствие целостного подхода;

преобладание подходов, спускаемых «сверху»;

задержка с внедрением инструментов, позволяющих связать результаты с бюджетным процессом.

Важным принципом управления по результатам является открытость данных о финансовых поступлениях и расходах бюджета, так как это содействует формированию системы подотчетности власти перед обществом и стимулирует повышение эффективности ее работы в условиях ограниченных финансовых ресурсов.

Определяя место Счетной палаты РФ в системе государственного аудита, данный орган можно отнести в постоянно действующего высшему органу внешнего государственного аудита (контроля), статус независимости деятельности которого достигается подотчетностью Федеральному Собранию РФ. При этом термин «внешний государственный аудит (контроль)» соотносятся с «общественным контролем за расходованием национальных ресурсов», который намного шире и глобальнее в применении инструментов аудиторской деятельности к долгосрочным стратегическим программам и результатам социально-экономического развития государства.

Много значит и определение миссии Счетной палаты РФ — это контроль управления и распоряжения государственными ресурсами в целях создания условий, обеспечивающих достойную жизнь и свободное развитие человека. И если финансовый аудит — самый традиционный вид государственного аудита (контроля), история внедрения методов аудита эффективности в РФ имеет свою историю за последние 10-15 лет развития государственного аудита Счетной палаты России, по инструментам стратегического аудита, применяемого в государственном управлении, возникает много вопросов, предложений и методов, ряд которых берется из коммерческого стратегического аудита.

В контексте этого спроецируем элементы системы стратегического аудита, выявленные и систематизированные для коммерческих структур на государственный стратегический аудит, проводимый Счетной палатой РФ или региональными контрольно-счетными органами России:

если в системе стратегического аудита выделяют аудит стратегии развития, аудит инвестиций, аудит прибыли, аудит затрат, аудит собственности, то необходимо признать, что все эти элементы очень близки аудиту эффективности стратегии, и если проецировать их содержание на государственный стратегический аудит, то в соответствии с масштабно-инвариантным подходом (фрактальным подходом подобия систем разного масштаба по структуре и траектории развития) похожую структуру можно представить и наполнить соответствующим содержанием и в масштабах государственного финансового контроля, когда меняется масштаб, но не меняется сущность процедур стратегического аудита;

если стратегический аудит на уровне государственного управления и финансового контроля начинает восприниматься как функция системы управления — регионом, его развитием и потенциалом, то универсальность методов и результатов такого аудита позволяет вписывать его не только в закон о Счетной палате РФ, но и в любые государственные программы и стратегии как обязательный пункт исполнения, мониторинга и диагностики самых документов развития территории, и результатов их реализации как с финансовой, так и с управленческой позиций.

Именно Счетная палата РФ является наиболее подходящим органом для решения задач стратегического аудита. Не ставя под сомнение стратегические цели, в рамках стратегического аудита можно обеспечивать надежную обратную связь в контуре управления, которая будет помогать политическому руководству на каждом этапе принимать адекватные решения.

Литература:

- Булетова Н.Е. Матрицы стратегического аудита социально-экономического развития регионов [Текст] / Н.Е. Булетова // Аудит и финансовый анализ. 2014. № 3. С.191-200.

- Зуева И.А. Аудит как форма контроля в государственном секторе экономики [Текст] / И.А. Зуева // Аудиторские ведомости. 2007. № 4. С.3-10.

- Коростелев Д.А. Государственный аудит: некоторые теоретико-правовые предпосылки к исследованию [Текст] / Д.А. Коростелев // Актуальные проблемы государственного и муниципального финансового контроля: сборник научных статей / под ред. И.В. Левакина, Т.В. Ярыгиной, О.Н. Кряжуовой. — М.: НИИ СП, 2013.

- Лын Я.И. Аудит как особая форма государственного финансового контроля [Электронный ресурс] // Экономика и право. 2013. Выпуск № 7-8. — Режим доступа: http://www.vipstd.ru/nauteh/index.php/---ep13-07/893

- Максимов Ю.Ю. Аудиторская практика в государственном секторе и государственный контроль [Текст] / Ю. Ю. Максимов // Финансы. 2007. № 11. С.58.

- Савченко Л. А. Правовые основы финансового контроля [Текст]: науч. пособие. / Л. А. Савченко. — Киев: ЮринкомИнтер, 2008. — 504с.

- Степашин С.В. Государственный аудит и экономика будущего [Текст] / С.В. Степашин. — Москва: Наука, 2008. — 608 с.