Банковский сектор Тюменской области достаточно представительный, он равномерно рассредоточен по всей территории огромной области, и каждый субъект РФ, входящий в состав Тюменской области, наделен плотной сеткой банковских учреждений. Экономический потенциал региона обуславливает привлекательность Тюменской области для развития банковского бизнеса. [5]

Банковский сектор Тюменской области, развивается в условиях конкуренции и равного доступа к рынку финансовых услуг региона. Открытие подразделений кредитных организаций поддерживается органами власти всех уровней. Основной тренд развития банковского сектора региона — уход с рынка нежизнеспособных участников, укрупнение банков с расширением границ их бизнеса, увеличение в регионе доли банков, зарегистрированных за пределами Тюменской области.

Таблица 1

Количество и структура кредитных организаций Тюменского региона

|

Показатель |

01.01.2011 г. |

01.01.2012 г. |

01.01.2013 г. |

01.01.2014 г. |

01.01.2015 г. |

|

Количество действующих региональных кредитных организаций |

18 |

18 |

16 |

15 |

12 |

|

Количество действующих филиалов региональных кредитных организаций |

61 |

51 |

38 |

32 |

13 |

|

Количество действующих филиалов инорегиональных КО (без Сбербанка) |

73 |

73 |

60 |

51 |

33 |

|

Количество филиалов Сбербанка |

17 |

17 |

14 |

10 |

7 |

|

Внутренние структурные подразделения |

1057 |

1105 |

1189 |

1252 |

1225 |

|

Итого банковских структур |

1226 |

1264 |

1317 |

1360 |

1290 |

|

Количество микрофинансовых организаций, ломбардов, кредитных кооперативов |

163 |

195 |

232 |

247 |

283 |

|

Общее количество оборудования, предназначенного для оплаты товаров, работ, услуг |

20124 |

27106 |

34920 |

49161 |

64986 |

|

Общее количество оборудования для выдачи наличных, в т. ч. банкоматы |

3840 |

4608 |

4925 |

5680 |

11943 |

Сегодня банковский сектор региона представлен подразделениями практически всех значимых банков страны, крупными региональными банками, работающими на федеральном уровне, местными локальными банками. Банковский сектор Тюменской области (включая Ханты-Мансийский и Ямало-Ненецкий автономные округа) по состоянию на 1 января 2015 года представлен 12 региональными кредитными организациями с 13 филиалами на территории области и 16 — за ее пределами; 40 филиалами кредитных организаций, головные офисы которых расположены на территориях других регионов, из которых 7 филиалов ОАО «Сбербанк России». Кроме того, на территории области работают 1225 внутренних структурных подразделений региональных и инорегиональных банков.

Развитие банковского сектора в 2014 году происходило в условиях нестабильности на финансовых рынках, снижения темпов экономического роста и ослабления национальной валюты. Банк России планомерно и последовательно реализовывал мероприятия по оздоровлению и укреплению банковского сектора, в рамках которых предпринимались усилия по отзыву лицензий у финансово неустойчивых организаций, не способных обеспечить сохранность средств вкладчиков, а также банков, вовлеченных в проведение сомнительных операций. В 2014 году количество региональных банков сократилось в связи с отзывом лицензий на осуществление банковских операций у ОАО Банк «Пурпе» и ЗАО «Тюменьагропромбанк». Кроме того, ОАО «Ханты-Мансийский банк» изменил местонахождение на Москву. [4]

В течение 2010–2014 г. наблюдается тенденция по закрытию кредитными организациями своих филиалов с целью сокращения издержек на содержание персонала и функционирование подразделения. При этом банки сохраняли свое присутствие в регионе путем открытия внутренних структурных подразделений.

Объем предоставляемых банковских услуг увеличивается, это видно из роста количества оборудования, предназначенного для оплаты товаров, работ, услуг, а так же количества оборудования для выдачи наличных и банкоматов.

Три из двенадцати региональных банков Тюменской области в рейтинг по величине активов вошли в сотню по Российской Федерации.

Таблица 2

Рейтинг банков Тюменской области по объему собственного капитала на 01.01.2015 года

|

№ п/п |

Название банка |

Уставной капитал, млрд.руб |

Собственный капитал, млрд.руб |

Активы, млрд.руб |

Рейтинг по нетто активам |

|

1 |

ОАО АКБ «Югра» |

6,170 |

10,612 |

153,024 |

50 |

|

2 |

ОАО «Запсибкомбанк» |

1,207 |

12,023 |

101,068 |

71 |

|

3 |

ЗАО «СНГБ» |

2,927 |

7,840 |

74,864 |

83 |

|

4 |

ООО КБ «Стройлесбанк» |

1,021 |

1,257 |

4,744 |

404 |

|

5 |

Банк СБРР (ООО) |

0,300 |

0,410 |

4,606 |

406 |

|

6 |

ЗАО НГАБ «Ермак» |

0,020 |

0,759 |

2,790 |

424 |

|

7 |

ОАО «Сибнефтебанк» |

0,960 |

2,927 |

4,186 |

434 |

|

8 |

ПАО «БИНБАНК Сургут» |

0,300 |

0, 474 |

2,062 |

532 |

|

9 |

ЗАО АКБ «Приобье» |

0,033 |

0,234 |

1,439 |

599 |

|

10 |

ООО КБ «Дружба» |

0,081 |

0,318 |

0,460 |

754 |

|

11 |

ЗАО «Приполяркомбанк» |

0,182 |

0,236 |

0,430 |

772 |

|

12 |

ООО КБ «Сургутский Центральный» |

0,127 |

0,225 |

0,331 |

815 |

За 1 полугодие 2015 года количество региональных банков в Тюменской области сократилось с 12 до 9 кредитных организаций. Это произошло в результате проведения институциональных изменений в регионе, присущих в целом российскому банковскому сектору — это ликвидация нежизнеспособных либо проблемных участников рынка.

Одним из факторов происходящих изменений стало ужесточение с 01.01.2015 требований к минимальному размеру собственных средств (капитала) для банков до 300 млн. рублей, что привело к уходу с рынка в феврале 2015 года регионального банка ООО КБ «Сургутский Центральный» и изменению статуса ЗАО АКБ «Приполярный» на статус небанковской расчетной кредитной организации. С 01.06.2015 отозвана лицензия на осуществление банковских операций у ОАО «СИБНЕФТЕБАНК» в связи с неисполнением банком федеральных законов, регулирующих банковскую деятельность, а также нормативных актов Банка России, снижением размера собственных средств (капитала) ниже минимального значения уставного капитала, установленного на дату государственной регистрации кредитной организации, значением всех нормативов достаточности собственных средств (капитала) ниже 2 процентов. [2]

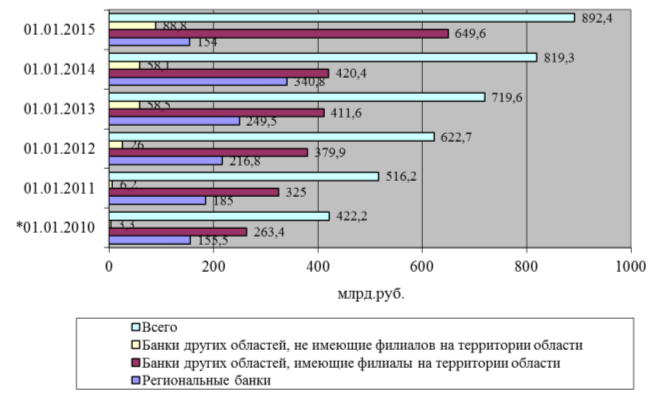

Рис. 1. Динамика привлеченных средств клиентов на территории Тюменской области

Рис. 1. Динамика привлеченных средств клиентов на территории Тюменской области

Несмотря на влияние макроэкономических факторов, в отчетном году наблюдалась положительная динамика показателей кредитной активности и привлеченных средств в банковских структурах Тюменского региона. За анализируемые пять лет величина привлеченных средств имеет устойчивую тенденцию к росту, региональные банки до 2014 года также наращивали объем привлеченных средств, но в условиях кризиса произошло падение данного показателя на 63,4 %. Банки других областей, имеющие филиалы на территории области и банки других областей, не имеющие филиалов на территории области работая в тех же условиях продолжают увеличивать привлечение средств клиентов.

Таблица 3

Динамика и структура вкладов и депозитов физических лиц на территории Тюменской области

|

Показатель |

Динамика, млрд руб. |

Структура, % |

||||||||

|

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

|

Региональные банки |

93,0 |

102,1 |

116,4 |

136,3 |

81,9 |

31,7 |

28,9 |

27,7 |

27,8 |

15,3 |

|

Банки других областей, имеющие филиалы на территории области |

195,5 |

232,7 |

268,4 |

311,8 |

398,4 |

66,5 |

65,8 |

63,9 |

63,6 |

74,2 |

|

Банки других областей, не имеющие филиалов на территории области |

5,3 |

18,8 |

35,2 |

41,9 |

56,6 |

1,8 |

5,3 |

8,4 |

8,6 |

10,5 |

|

Всего |

293,8 |

353,6 |

420 |

490 |

536,9 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Средства клиентов на счетах в кредитных организациях возросли за 2014 год на 9 % и превысили 892 млрд. рублей. Вклады населения увеличились на 10 % и достигли 537 млрд. рублей. Основную долю вкладов и депозитов физических лиц на территории Тюменской области составляют у банков других областей, имеющие филиалы на территории области.

Таблица 4

Динамика и структура задолженности по кредитам, предоставленным заемщикам Тюменской области

|

Показатель |

Динамика, млрд руб. |

Структура, % |

||||||||

|

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

|

Региональные банки |

109,3 |

141,3 |

180,2 |

212,6 |

109,5 |

23,8 |

23,5 |

22,5 |

19,2 |

8,0 |

|

Банки других областей, имеющие филиалы на территории области |

276,3 |

341,9 |

414,9 |

605,3 |

855,7 |

60,4 |

56,8 |

51,9 |

54,9 |

62,9 |

|

Банки других областей, не имеющие филиалов на территории области |

72,1 |

118,9 |

204,6 |

285,6 |

396,2 |

15,8 |

19,7 |

25,6 |

25,9 |

29,1 |

|

Всего |

457,7 |

602,1 |

799,7 |

1103,5 |

1361,4 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

Общая задолженность по кредитам, предоставленным заемщикам Тюменской области за анализируемый период имеет устойчивую тенденцию к росту, объем и доля региональных банков на кредитном рынке в 2014 году резко сократились.

Задолженность по кредитам юридических лиц возросла на 33 %, до 788 млрд. рублей, физических лиц — на 12 %, до 573 млрд. рублей. За отчетный год выдано 672 млрд. рублей кредитов юридическим лицам (включая индивидуальных предпринимателей) и 377 млрд. рублей — физическим лицам.

Удельный вес кредитов, предоставленных юридическим лицам преобладает в общей сумме задолженности по кредитам. В регионе явно прослеживается смещение фокуса кредитования с физических лиц на лиц юридических, что в свою очередь дает преимущества для развития производства, выполнения работ и оказания услуг.

Таблица 5

Динамика и структура задолженности по кредитам, предоставленным заемщикам Тюменской области

|

Показатель |

Динамика, млрд руб. |

Структура, % |

||||||||

|

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.01.2011 |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

|

Юридическим лицам |

256,7 |

319,3 |

399,4 |

592,5 |

788,1 |

56,1 |

53,0 |

49,9 |

53,7 |

57,9 |

|

Физическим лицам |

201,0 |

282,8 |

400,3 |

511,0 |

573,3 |

43,9 |

47,0 |

50,1 |

46,3 |

42,1 |

|

Всего |

457,7 |

602,1 |

799,7 |

1103,5 |

1361,4 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Жилищные кредиты |

95,7 |

126,2 |

163,6 |

206,8 |

250,3 |

100,0 |

100,0 |

100,0 |

100,0 |

100,0 |

|

Ипотечные жилищные кредиты |

89,2 |

119,3 |

154,2 |

198 |

233,3 |

93,2 |

94,5 |

94,3 |

95,7 |

93,2 |

Жителям Тюменской области, Ханты-Мансийского автономного округа — Югры и Ямало-Ненецкого автономного округа предоставлено около 44 тыс. жилищных и ипотечных кредитов на сумму более 94 млрд. рублей, это на 9 % больше, чем за 2013 год. По объему задолженности по жилищным и ипотечным кредитам (250 млрд. рублей на 1 января 2015 года) Тюменская область (с учетом ХМАО и ЯНАО) занимает 3 место в России после г. Москвы и Московской области. В жилищных кредитах преобладают ипотечные жилищные кредиты (составляют более 90 процентов). [6]

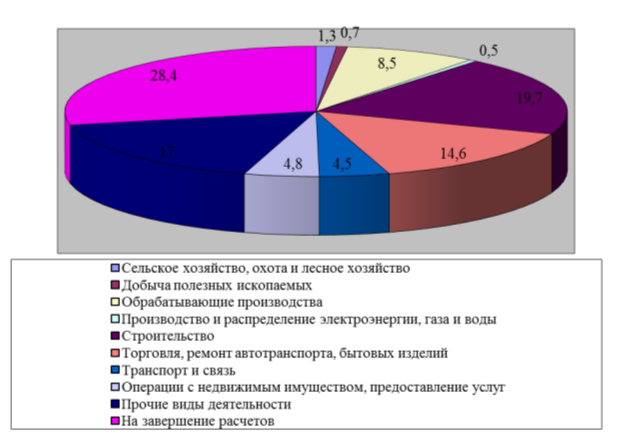

На рисунке 2 представлена структура кредитных вложений региональных банков Тюменской области по видам деятельности. Кредитный портфель региональных банков Тюменской области по видам деятельности заемщиков является диверсифицированным. Наиболее кредитуемыми видами деятельности являются строительство, торговля, ремонт автотранспорта, бытовых изделий. Данная структура кредитных вложений носит оправданный характер при учете того, что в регионе строительная отрасль в предкризисный период — это одна из самых динамично развивающихся, и вложения в нее расцениваются с точки зрения доходных при наличии приемлемого уровня риска.

Рис. 2. Структура кредитных вложений региональных банков Тюменской области по видам деятельности

Вложения в торговлю позволяют банкам обеспечить ликвидность кредитного портфеля, так как данная отрасль с коротким производственным циклом и кредиты предприятиям торговли, как правило, носят краткосрочный характер.

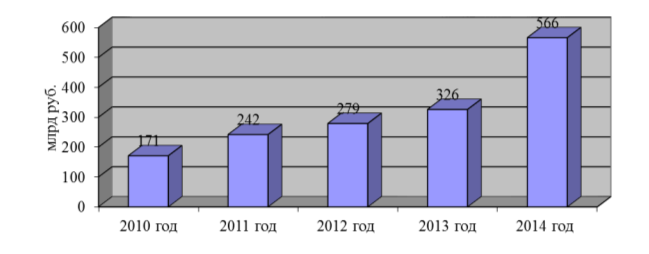

В условиях ограничения доступа кредитных организаций к внешним финансовым рынкам из-за санкций Банк России предпринял ряд мер, направленных на расширение доступа кредитных организаций к системе рефинансирования Банка России. Для поддержания достаточного уровня ликвидности в 2014 году кредитным организациям Тюменского региона предоставлено обеспеченных кредитов на сумму 565,6 млрд. рублей (в 1,7 раза больше, чем в 2013 году).

Рис. 3. Динамика выдачи кредитов Банка России кредитным организациям (филиалам) Тюменского региона

Рис. 3. Динамика выдачи кредитов Банка России кредитным организациям (филиалам) Тюменского региона

В то же время, значительный объем средств кредитные организации аккумулируют на корреспондентских и депозитных счетах Банка России. За год региональные банки разместили в депозиты Банка России более 813млрд. рублей.

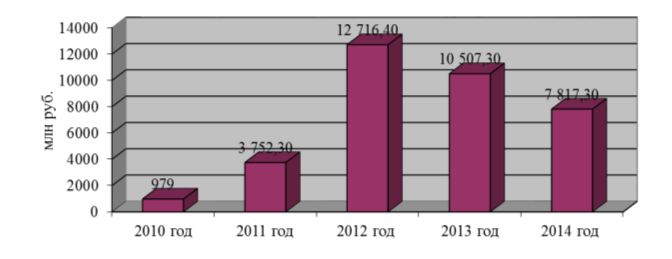

Рис. 4. Динамика прибыли (до налогообложения) региональных банков

Рис. 4. Динамика прибыли (до налогообложения) региональных банков

Максимальная величина прибыли региональными банками Тюменской области была получена в 2012 году. В 2013–2014 году прибыль региональных банков сокращается в 2013 году она составляет лишь 83 % от показателя за 2012 год и в 2014 году — 61,5 %. Однако в целом следует отметить, что данный показатель более, чем в два раза превосходит уровень посткризисных данных по прибыли региональных банков Тюменской области.

В общем объеме привлеченных средств и кредитования клиентов Тюменской области наименьшую долю занимают региональные банки, что свидетельствует о том, что региональные банки не могут в полной мере конкурировать с филиалами банков других регионов. Для поддержания достаточного уровня ликвидности и обеспечения бесперебойного осуществления платежей клиентов Центральный банк продолжает работу по рефинансированию кредитных организаций Тюменской области.В регионе строительная отрасль, торговля, ремонт автотранспорта, бытовых изделий являются наиболее кредитуемыми банками, что обеспечивает им достаточную прибыль и ликвидность.

Литература:

1. Мазикова Е. В. Анализ состояния регионального банковского сектора Тюменской области [Текст] / Е. В. Мазикова, К. Ф. Исхакова // Молодой ученый. — 2014. — № 18. — С. 398–403.

2. «О состоянии банковского сектора Тюменской области на 1 июля 2015 года»., Ассоциация кредитных организаций Тюменской области [Электронный ресурс].-Режим доступа:http://www.akoto.ru/index.php/2009–04–15–23–34–46

3. Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. — Режим доступа: http://www.cbr.ru

4. Повышение эффективности бизнеса малых и средних банков и укрепление их роли в социально-экономическом развитии регионов. Материалы межрегиональной конференции, 26 февраля 2015 года. — Тюмень: Тюменская областная Дума, 2015. — 76 с.

5. Саргсян С. М. Оценка современного состояния региональных банков Тюменской области [Текст] / С. М. Саргсян // Молодой ученый. — 2013. — № 12. — С. 344–347.

6. Тарханова Е. А., Костромина А. М. Региональные коммерческие банки: состояние и проблемы развития // Экономика и предпринимательство. — 2015. № 6–2 (59–2) — С. 219–222

7. Тарханова Е. А. Устойчивость коммерческих банков. Монография / Тарханова Е. А. — Тюмень: Издательство «Вектор Бук», 2003. — 191 с.