Рассмотрено современное состояние и перспективы развития экспорта российского чугуна и проблемы транспортного обеспечения перевозок через морские порты. Даны предложения по совершенствованию логистики экспортных поставок.

Ключевые слова: экспорт чугуна, тенденции, морские порты.

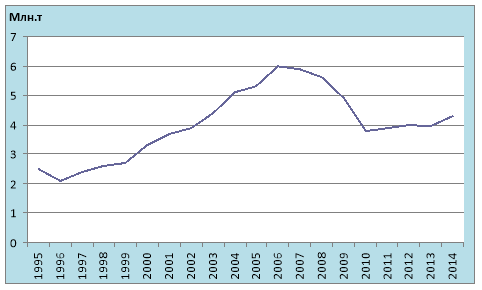

На фоне падения производства стали, которое за 8 месяцев 2015 года сократилось в России на 1,1 % (до 47 млн.т) по сравнению с соответствующим периодом 2014 г., российский чугун показывает позитивный рост, продолжая тенденции прошлого года, когда общий объем его производства увеличился на 2,7 %, а экспорт на 10,5 % достигнув 4,35 млн т, Это максимальное значения за последнее время, хотя оно несколько меньше экспорта чугуна в благополучный докризисный период. (рис.1).

Рис.1. Экспорт чугуна Россией (Источник: ФТС РФ)

Высокая концентрация промышленности в странах Западной Европы привела к увеличению энерговыделения и суммарных выбросов вредных веществ в атмосферу в последнее десятилетие.

В странах ЕС растет и находит свое законодательное подкрепление понимание того, что в стесненных условиях Европы эффективный контроль за чистотой окружающей среды и природоохранными мероприятиями уже не является национальной прерогативой отдельной страны, а от его эффективности во всех европейских странах зависит экологическое благополучие континента в целом. Экологическая политика все более оказывает влияние на ход развития промышленности.

С 1986 по 2000 гг. количество доменных печей в Западной Европе уменьшилось с 101 до 69, а полезный объем увеличился на 13 % (с 1575 до 1780 м3). При этом выплавка передельного чугуна на одну печь увеличилась на 63,5 %. За это время расход суммарного топлива уменьшился — с 497 кг/т до 483 кг/т (на 3 %), при снижении расхода кокса на 27 % (с 462 до 362 кг/т) на тонну передельного чугуна. То есть, из эксплуатации выводилось наиболее устаревшее оборудование [1].

В крупнейшей металлургии мира — КНР, сохраняется падение производства стали, составившее в первой полугодии 2015 года порядка 4 %. Правительство этой страны, введя экспортные пошлины на чугун, искусственно сдерживает китайский экспорт чугуна на мировые рынки. В результате после 2007 года КНР вышла из числа основных мировых экспортеров.

Одно из ведущих мест в мире по развитию черной металлурги занимает Япония. Правительство Японии приняло постановление «О ближайших мерах по предотвращению парникового эффекта». В результате реализации программы энергосбережения удельное энергопотребление в черной металлургии Японии составляет 4,6 *106 ккал/т — один из самых низких показателей в мире, а производство чугуна в последнее десятилетие поддерживается на неизменном уровне в 81–83 млн.т /год.

В настоящее время в индустриальных странах более 100 доменных печей работают с вдуванием пылеугольного топлива (ПУТ), в том числе 28 из 30 печей в Японии и половина печей в США и Европе. Вдувание тонны ПУТ позволяет в 7–9 раз снизить вредные выбросы в атмосферу, по сравнению с эквивалентным количеством кокса, заменителем которого это топливо является.

В законодательстве индустриальных стран делаются попытки напрямую увязать сбор поступлений в экологические фонды стран в виде налогов и штрафов с реальных предприятий и реализовать принцип «загрязнитель платит», то есть экономически ограничивать объемы вредных производств.

Стремление снизить энерговыделение привело к тенденции использования жидкого чугуна собственного производства во всех технологических процессах плавки стали, включая электрометаллургию [2].

Конструкция современных электрометаллургических агрегатов позволяет использовать жидкий чугун при ведении плавки. Оптимальная доля жидкого чугуна в шихте зависит от марки стали и составляет 25–35 %. В тоже время, как отмечается в зарубежных публикациях, жидкий чугун не в полной мере успевает набрать азот из окружающего воздуха и для производства качественных сталей применяют частично и передельный чугун в шихте.

Тенденция сокращения использования чугуна при выплавке стали за счет расширения применения более энергоэкономичного железосодержащего сырья — стального лома и железа прямого восстановления в последние годы сходит на нет из-за ухудшения качества лома [3, 4]. Во всем мире, и в России в частности, происходит увеличение доли легковесного лома, прежде всего, лома транспорта, а также ухудшение качества лома ввиду его загрязнения включениями цветных металлов. В собираемом ломе растет доля оцинкованной жести, что также снижает его качество [5].

В России, значительная часть стали, еще советского производства, уже к настоящему времени собрана как лом. В 2005 году был достигнут максимальный объем экспорта лома в размере порядка 12 млн. т. В последние годы российские поставки лома на мировые рынке колеблются в пределах 4–4,5 млн. т в год [6, 7].

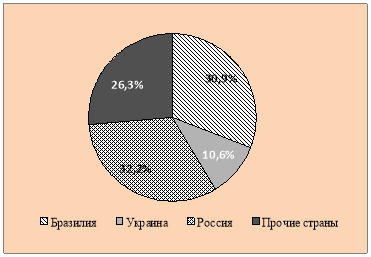

Доменный чугун, производимый из первичного природного сырья, отличается большей чистотой и однородностью. В нем отсутствуют примеси цветных металлов.Это предопределяет потребность мировой экономики в росте торговли чугуном для дальнейшего передела в качественные стали. Россия, имея собственное сырье в виде богатых залежей железной руды и металлургических углей, успешно конкурирует на мировом рынке занимая лидирующую позицию [1]. В виду экономического кризиса в последние 4 года объем мировой торговли товарным чугуном стабилизировался на уровне 12 млн.т. В 2014 году доля России достигла 32,2 % (Рис. 2).

Рис. 2. Основные мировые экспортеры чугуна (2014г.)

Это было обусловлено как увеличением общих объемов производства чугуна в Российской Федерации на 2,9 %, до 51,4 млн т, так и определенным снижением спроса на чугун внутри России за счет ввода новых электрометаллургических мощностей, работающих преимущественно на стальном ломе.

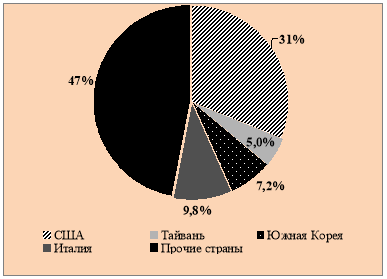

Из-за экономического кризиса в 2014 году снизилось производство и экспорт чугуна Бразилии, занимающей вторую позицию на мировом рынке. В 2014 году эта страна экспортировала 2,58 млн т чугуна, что на 3,8 % меньше соответствующего предыдущего периода. Экспорт Украины, занимающей третью позицию, упал из-за кризиса в экономике страны, падения добычи коксующихся углей в Донбассе и нарушения работы транспорта. Основные мировые импортеры чугуна приведены на Рис.3.

Рис. 3. Основные мировые импортеры чугуна (2014г.)

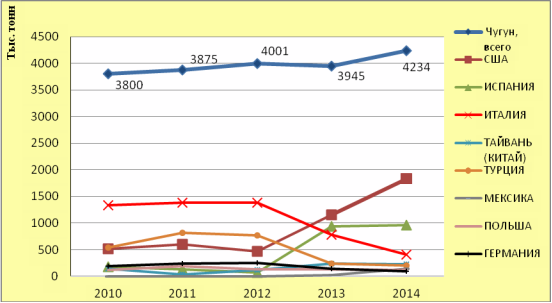

В 2014 году и 1ой половине 2015 года России удалось успешно заполнить образовавшуюся нишу на мировом рынке. При этом роль чугуна в российском экспорте товаров черной металлургии неуклонно возрастает. В 1-ой половине 2015 года доля чугуна в общем объеме экспорта продукции черной металлургии страны впервые достигла 9,5 %. Еще совсем недавно основу российского экспорта составлял плоский горячекатаный прокат [8]. В современных же кризисных условиях дешевый прокат из КНР активно вытесняет российские товары на мировых рынках. Поэтому все в большей мере конкурентной сферой отечественной черной металлургии является продукция первого передела — чугун, слябы, заготовка. География экспорта чугуна приведена в Табл.1 и Рис.4.

Таблица 1

Экспорт российского чугуна по странам, тыс. тонн

|

Годы |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Всего, экспорт чугуна |

3800 |

3875 |

4001 |

3945 |

4234 |

|

США |

518 |

598 |

468 |

1148 |

1833 |

|

ИСПАНИЯ |

181 |

129 |

75 |

936 |

967 |

|

ИТАЛИЯ |

1340 |

1384 |

1388 |

783 |

411 |

|

ТАЙВАНЬ (КИТАЙ) |

147 |

39 |

124 |

245 |

230 |

|

ТУРЦИЯ |

545 |

816 |

767 |

239 |

200 |

|

МЕКСИКА |

0 |

0 |

0 |

25 |

139 |

|

ПОЛЬША |

122 |

190 |

128 |

128 |

116 |

|

ГЕРМАНИЯ |

192 |

236 |

248 |

144 |

92 |

|

Прочие страны |

756 |

483 |

804 |

297 |

244 |

Рис. 4. География российского экспорта чугуна

На долю восьми указанных в таблице стран-покупателей чугуна приходится более 94 % российского экспорта чугуна. Порядка 95 % чугуна уходит за рубеж через морские порты России, оставшиеся объемы- через железнодорожные погранпереходы [9].

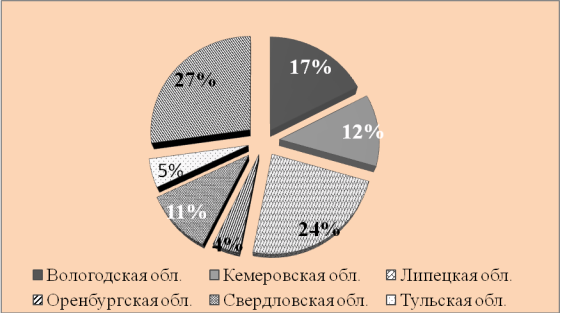

Лидирующие позиции в российском экспорте занимает ПАО «Тулачермет». При доле в общем объеме производства чугуна России порядка 5 % (Рис.5), его доля в экспорте по итогам 2014 года составляет 53 %. Основной объем экспорта предприятия приходится на США. Второй крупный металлургический комбинат «Уральская сталь» группы «Металлоинвест» сосредоточил свои поставки преимущественно на Италию и Испанию.

Рис. 5. Распределение производства чугуна по основным регионам-производителям РФ

В европейской части страны чугун перегружается преимущественно через балтийские порты Балтики России– Санкт-Петербург (138 тыс.т-2013г.), Усть-Луга (106 тыс.т-2013 г.) и стран Балтии — Ригу и Клайпеду, так как они в целом имеют более глубоководные причалы и территориально ближе к основным предприятиям — производителям [10, 11]. В страны АТР и в порты США на тихоокеанском побережье чугун уходит через порты Дальнего Востока — Находкинский морской торговый порт (188 тыс.т -2013 г.), Находкинский рыбный порт (81 тыс.т-2013 г.), порт Владивосток (79 тыс.т-2013 г.).

На перспективу намечается дальнейшее развитие перевалки чугуна через порт Усть-Луга по мере развития его портовых перегрузочных мощностей и пропускной способности железнодорожных подходов к порту [12].

Логистика перевозок чугуна оказывает все большее влияние на конкурентоспособность российского экспорта в целом [13, 14]. В современных условиях экономического кризиса и относительно низких мировых цен на чугун, только морской экспорт с использованием флота крупнотоннажной группы дедвейтом не менее 50 тыс. тонн экономически целесообразен при дальних морских и трансокеанских перевозках. Это обусловлено тем, что с ростом размеров судов резко снижается себестоимость морской перевозки и, соответственно, ставки морского фрахта [15].

Более 95 % чугуна запродается на условиях ФОБ, при которых переход собственности на груз и ответственности за его дальнейшую транспортировку происходит в морском порту страны-экспортера. Покупатель оплачивает при этом как морской фрахт, так и несет расходы по выгрузке в порту назначения [16]. При доставке товаров крупнотоннажным флотом все эти затраты значительно меньше.

В тоже время накопление больших судовых партий в российских морских портах представляет определенные трудности и требует слаженной работы и должной координации между портом, железнодорожным транспортом и предприятием-экспортером, формирования логистической транспортно-технологической системы [17, 18]. Наиболее экономична доставка чугуна до порта железнодорожными потребительскими маршрутами [19, 20]. Способность портов единовременно принимать крупные партий экспортных грузов, поступающие преимущественно железной дорогой, в современных условиях становится одним из важнейших факторов их конкурентоспособности на морских бассейнах [21]. Ввиду этого возрастает роль логистики перевозок, информационного взаимодействия между всеми участвующими сторонами и создаваемых припортовых логистических центров, координирующих перевозки и технологические процессы перегрузки, подачи и уборки вагонов, а также оказывающие прочие услуги, связанные с прохождением экспортных грузов через порты [22, 23].

В целом складывающиеся условия на мировом рынке чугуна благоприятны для дальнейшего наращивания российского экспорта.

Литература:

- Кириченко В. Н., Кириченко С.А. Российский экспорт чугуна и экологические проблемы индустриальных стран // Национальная металлургия. 2003. № 1. С. 41–45.

- Семин А. Е., Шевцов Н. А. Использование жидкого чугуна при производстве электростали // Электрометаллургия. 2009. № 1. С. 2–8.

- Кириченко И. С. Экспорт лома черных металлов в 2012 году // Вторичные металлы. 2013. № 2. С. 37.

- Супрун В. Н., Семин А. Е. Плавление лома и предъявляемые к нему требования // Рынок вторичных металлов. 2007. № 2. С. 24.

- Кириченко И.С., Бабаян П. Д. Тенденции экспорта лома черных металлов из РФ // Вторичные металлы. 2015. № 5–6. С. 50–51.

- Кириченко А. С., Бабаян П. Д. Экспорт лома черных металлов стран Таможенного Союза в 2014 г. // Вторичные металлы. 2015. № 3. С. 43–46.

- Кириченко И. С. Экспорт лома в I полугодии // Вторичные металлы. 2012. № 5. С. 38.

- Кириченко С.А. Тенденции экспорта металлопроката.// Национальная металлургия. 2002. № 6. С.29–34.

- Лернер В. К., Сипаро К. А. Прогнозирование российских грузопотоков в направлении морских портов // Бюллетень транспортной информации. 2014. № 1. С. 0011–0016.

- Кириченко С.А. Экспорт металлов, проблемы и перспективы транспортного обеспечения // Национальная металлургия. 2002. № 2. С. 53–57.

- Лернер В. К. Морской транспорт в Федеральной целевой программе «Мировой океан» // Морской флот. 2000. № 3. С. 11.

- Лернер В. К. Будущее морских портов России // Морские порты России. 2010. № 7. С. 20.

- Резер С. М. Развитие транспортно-логистического пространства России // Транспорт: наука, техника, управление. 2013. № 11. С.3–5.

- Кириченко А. С., Сипаро К. А., Букин А. В. Экспорт черного лома и проблемы обеспечения морских перевозок // Вторичные металлы. 2014. № 5. С. 20.

- Гагарский Э. А., Кириченко С. А. Развитие координации видов транспорта в современных условиях // Бюллетень транспортной информации. 2002. № 5.

- Гагарский Э., Тонких А., Кириченко С. Правовое регулирование перевозок грузов // Морской флот. 2007. № 5. С. 33–36.

- Гагарский Э. А. Прогрессивные транспортно-технологические системы: трудности роста // Морской флот. 2009. № 3. С. 3.

- Гагарский Э. А., Кириченко С. А., Полянцев Ю. Д., Дугин Г. С. Укрупненные грузовые единицы в транспортно-технологических системах — главный фактор энергоэффективного развития транспорта // Транспорт: наука, техника, управление. 2015. № 1. С. 68–70.

- Лахметкина Н. Ю. Взаимодействие железнодорожного и морского транспорта в условиях глобализации // Соискатель — приложение к журналу Мир транспорта. 2010. Т. 08. № 2. С. 8–11.

- Дугин Г. С. Организация эффективного взаимодействия железных дорог и морских портов // Вестник транспорта. 2008. № 8. С. 16–18.

- Чимшир В. И., Чимшир А. В. Основные аспекты формирования организационно-экономического механизма обеспечения конкурентоспособности морского порта // Восточно-Европейский журнал передовых технологий. 2014. Т. 2. № 3 (68). С. 21–25.

- Заев С. Н., Полянцев Ю. Д., Филатова Т. В. Транспортные логистические центры — мода или требование времени? // Бюллетень транспортной информации. 2008. № 7. С. 19–23.

- Гагарский Э. А., Кириченко С. А., Полянцев Ю. Д., Дугин Г. С. Транспортно-технологические системы на основе укрупненных грузовых единиц — главный фактор энергоэффективного инновационного развития транспорта // Интегрированная логистика. 2013. № 6. С. 33–37.