Энергетическая Стратегии России на период 2030 год продлена на пять лет до 2035 года. В рамках обновленной Энергетической Стратегии России появился новый ориентир «энергетическая эффективность» и подчеркивается, что энергетическая эффективность более широкое понятие, чем энергосбережение. Ориентир «бюджетная эффективность энергетики», который рассматривается в ЭС-2030, в проекте Стратегии расширен до понятия «экономическая эффективность энергетики». Это связано с переходом ТЭК на роль стимулирующей инфраструктуры, обеспечивающей создание условий для развития российской экономики. В рамках Стратегии говорится о необходимости внедрения принципов устойчивого развития в управлении энергетическими компаниями, что даст им возможность повысить свою энергоэффективность. Необходимо отметить, что одним из ключевых факторов, обеспечивающих эффективность энергетических компаний, является управление своими затратами. Особое место в системе управления затратами занимает функция анализа, который помогает оценить эффективность использования всех ресурсов предприятия, выявить резервы снижения затрат на производство, собрать информацию для подготовки планов и принятия рациональных управленческих решений в области затрат. Одна из проблем менеджеров в данном случае, это выбор соответствующего метода анализа затрат. В практике для выявления затрат, которые могут быть сокращены, используют следующие основные виды анализа: анализ структуры затрат; сравнительный анализ; факторный анализ; анализ носителей затрат; АВС- и ХУZ-анализ. Деятельность предприятий свидетельствует о достаточно широкой номенклатуре затрат, формирующих себестоимость энергетических компаний. Поэтому применение многих методов анализа для моделирования и анализа бывает затруднено. Предлагаем начинать упорядочение затрат с их структуризации с помощью АВС- анализа.

Метод АВС основан на статистической закономерности, которая получила название «Правило Парето «20 на 80». Применительно к затратам суть метода АВС состоит в том, что в соответствии с целью анализа выбирается классификационный признак, далее осуществляется ранжирование затрат в порядке убывания этого классификационного признака. Все затраты (одного вида или направления) разделяются на три группы по стоимостному выражению.

Цель такой группировки заключается в отделении существенных позиций затрат от несущественных для установления разных степеней контроля над каждой из позиций затрат. Соответственно начинать работу по наведению порядка необходимо с самой немногочисленной по количеству, но значительной по стоимости группы А.

Рис. 1. АВС- анализ затрат

Метод АВС даёт возможность получить наиболее обоснованную величину себестоимости, в связи с тем, что в нее включаются только те затраты, которые соответствуют процессам создания. При этом значение соответствующих затрат и места возникновения этих процессов в системе предприятия не является существенным.

Рассмотрим применение АВС-анализа на примере ООО «Промэнерго», которое является предприятием энергоснабжающей отрасли в задачи, которого входит преобразование высокого напряжения в низкое для работы потребителей

Первым этапов в проведении ABC — анализа на предприятии является перечисление всех анализируемых калькуляционных статей, что представлено в таблице 1

Таблица 1

Анализируемые позиции

|

№ |

Наименование статьи |

Значение |

|

1 |

Амортизация производственного оборудования |

1700,461 |

|

2 |

Материалы |

8103,3 |

|

3 |

Зарплата основных производственных рабочих |

12567,154 |

|

4 |

Отчисления от зарплаты |

3770,71 |

|

5 |

Работы пром. характера |

15259,57 |

|

6 |

Цеховые расходы |

5171,913 |

|

7 |

Общехозяйственные расходы |

13429,98 |

|

8 |

Услуги транспортного цеха |

19323,419 |

|

9 |

Земельный налог |

788,141 |

|

10 |

Прочие |

1826,078 |

|

Всего |

|

81940,739 |

Далее, отсортировываем все позиции по убыванию затрат, что представлено в таблице 2.

Таблица 2

Ранжирование калькуляционных статей по убыванию затрат

|

№ |

Наименование статьи |

Значение |

|

1 |

Услуги транспортного цеха |

19323,419 |

|

2 |

Работы пром. характера |

15259,57 |

|

3 |

Общехозяйственные расходы |

13429,98 |

|

4 |

Зарплата основных производственных рабочих |

12567,154 |

|

5 |

Материалы |

8103,3 |

|

6 |

Цеховые расходы |

5171,913 |

|

7 |

Отчисления от зарплаты |

3770,71 |

|

8 |

Прочие |

1826,078 |

|

9 |

Амортизация производственного оборудования |

1700,461 |

|

10 |

Земельный налог |

788,141 |

|

Всего |

|

81940,739 |

По результатам ранжирования определяем долю каждой калькуляционной статьи. Необходимо отметить, что в таблице отдельно рассчитывается совокупный процент и накопительный совокупный % начиная с калькуляционных статей, расположенных в начале таблицы.

Таблица 3

Определение вклада каждой калькуляционной позиции

|

№ |

Наименование статьи |

Значение |

Вклад, % |

Накопительный вклад, % |

|

1 |

Услуги транспортного цеха |

19323,419 |

23,582 |

23,582 |

|

2 |

Работы пром. характера |

15259,57 |

18,623 |

42.205 |

|

3 |

Общехозяйственные расходы |

13429,98 |

16,39 |

58,595 |

|

4 |

Зарплата основных производственных рабочих |

12567,154 |

15,377 |

73,932 |

|

5 |

Материалы |

8103,3 |

9,899 |

83,821 |

|

6 |

Цеховые расходы |

5171,913 |

6,312 |

90,133 |

|

7 |

Отчисления от зарплаты |

3770,71 |

4,602 |

94,735 |

|

8 |

Прочие |

1826,078 |

2,229 |

96,964 |

|

9 |

Амортизация производственного оборудования |

1700,461 |

2,075 |

99,039 |

|

10 |

Земельный налог |

788,141 |

0,96 |

100 |

|

Всего |

|

81940,739 |

100 |

|

На основе результатов таблицы 3, присваиваем каждой калькуляционной статье соответствующую группу А, В или С.

Таблица 4

Распределение калькуляционных статей по группам затрат

|

№ |

Наименование статьи |

Значение |

Вклад, % |

Накопительный вклад, % |

Группа |

|

1 |

Услуги транспортного цеха |

19323,419 |

23,582 |

23,582 |

А |

|

2 |

Работы промхарактера |

15259,57 |

18,623 |

42.205 |

А |

|

3 |

Общехозяйственные расходы |

13429,98 |

16,39 |

58,595 |

А |

|

4 |

Зарплата основных производственных рабочих |

12567,154 |

15,377 |

73,932 |

А |

|

5 |

Материалы |

8103,3 |

9,899 |

83,821 |

В |

|

6 |

Цеховые расходы |

5171,913 |

6,312 |

90,133 |

В |

|

7 |

Отчисления от зарплаты |

3770,71 |

4,602 |

94,735 |

С |

|

8 |

Прочие |

1826,078 |

2,229 |

96,964 |

С |

|

9 |

Амортизация производственного оборудования |

1700,461 |

2,075 |

99,039 |

С |

|

10 |

Земельный налог |

788,141 |

0,96 |

100 |

С |

|

|

Всего |

81940,739 |

100 |

|

|

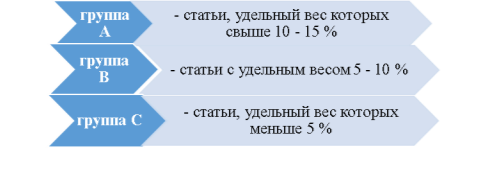

Группа А включает самые затратные статьи, приносящие максимальные затраты, удельный вес которых свыше 10–15 %. Группа должна жестко контролироваться, четко прогнозироваться. В нашем случае это расходы на услуги транспортного цеха, работы промышленного характера, общехозяйственные расходы и заработная плата основных производственных рабочих. Последние две статьи затрат требуют особого внимания, поскольку могут свидетельствовать о нерациональном использовании ресурсов.

Группа В — группа статей, которая имеет удельный вес 5–10 %. В связи с незначительной долей в структуре себестоимости они могут моделироваться более спокойными и умеренными темпами.

Группа С является наименее затратной группой на предприятии ООО «Промэнерго». К этой группе относятся расходы на оплату земельного налога, их удельный вес составляет менее 1 %. Тогда как методике на данную группу затрат должно приходиться менее 5 %.

Таким образом, в результате применения метода АВС у менеджеров энергетических компаний появляется возможность принятия более обоснованных решений по различным направлениям деятельности предприятия. В области снижение затрат предприятия реальная картина затрат дает возможность точнее определять виды затрат, которые необходимо оптимизировать. Появляется возможность разработки более эффективной ценовой политики. Поскольку точное отнесение затрат на объекты калькуляции позволяет определить нижнюю границу цен, дальнейшее снижение которых относительно такой границы ведет к убыточности услуги. Знание величины реальной себестоимости дает возможность разработать программу действий по отношению к той или иной услуге. На основе полученной в ходе анализа информации разрабатывается программа по оптимизации затрат или поддержанию на текущем уровне. В последнее время российские предприятия ориентируются на себестоимость не только традиционных объектов калькулирования, но и на нетрадиционные, такие как операции. Методика АВС дает возможность оценить стоимость конкретной операции и решить, целесообразно ли передавать те или иные операции подрядчикам или необходимо проводить организационные преобразования.

В результате внедрения этого метода удается выявить 30–40 % затрат в общем объеме расходов, которых можно избежать, что несомненно повышает эффективность компаний энергетической отрасли.

Литература:

- Прогноз научно-технологического развития России на период до 2030 года. Утвержден Председателем Правительства Российской Федерации // резолюция № ДМ-П8–5 от 3 января 2014 года.

- Протокол заседания Правительства Российской Федерации от 30 октября 2013 г. № 38 о продлении стратегического периода до 2035 года.

- Энергетическая стратегия России на период до 2035 года. Основные положения // http://minenergo.gov.ru/

- Старинская Г., Серов М., Песчинский И. Минэнерго доработало энергостратегию до 2035 года//http://www.vedomosti.ru/business/art