Мероприятия по модернизации социального сектора на 2011–2015 годы имели основной целью расширение экономической самостоятельности, открытости деятельности всех организаций и включали в качестве основных направлений:

обеспечение соблюдения принципа государственно-общественного управления в деятельности организаций;

обеспечение финансово-хозяйственной самостоятельности организаций на основе внедрения новых финансово-экономических механизмов хозяйствования;

минимизация отчетности при одновременном повышении ответственности;

внедрение электронного документооборота и развитие системы открытого электронного мониторинга и обязательной публичной отчетности организаций.

За последние 5 лет во всех регионах Российской Федерации совершенствовалась работа по обеспечению государственно-общественного характера управления в социальном секторе, регулярно актуализировалась нормативная правовая база обеспечивающая реализацию развития самостоятельности организаций. В регионах полным ходом шел процесс формирования структуры органов государственно-общественного управления (далее ГОУ) на ступенях регионального, муниципального и внутриорганизационного уровнях управления.

Увеличилось число органов ГОУ в социальном секторе, обладающих управленческими полномочиями по определению программ развития организаций, содержания и организации в них производственных процессов, решению кадровых вопросов, осуществлению хозяйственно-экономической деятельности и укреплению материально-технической базы, привлечению и использованию внебюджетных средств. Существенно расширилось представительство различных социальных организаций в сети Интернет, внедрялись электронные сервисы и приложения для потребителей услуг, их попечителей и представителей.

Ключевым аспектом рассматриваемого вопроса является закон № 275-ФЗ [3], в рамках которого государство предложило в формате некоммерческой организации формировать фонды целевого капитала (далее ФЦК). Тем самым был предложен механизм сохранения и аккумулирования средств благотворителей организациями социального сектора на длительный срок, определяемый положением фонда. С аккумулированные средства благотворителей в логике федерального закона передаются в доверительное управление управляющей компании, которая в дальнейшем их инвестирует с целью извлечения дохода и передаче его части некоммерческой организации.

Первые годы развития нового стратегического подхода к аккумулированию средств благотворителей и инвестирования их в формате ядра целевого капитала с последующим извлечением дохода от инвестиций, являются определяющими с точки зрения вектора дальнейших институциональных изменений в экономическом механизме некоммерческого сектора.

Необходимостью совершенствования практики формирования ФЦК обусловлена актуальность проведения дальнейших разработок в социальном секторе. Различные аспекты вопроса активизации благотворительной деятельности как ресурса развития страны исследовали в своих трудах ученые: О.П. Алексеева, В.Б. Беневоленский, А.Е. Костин, O.E. Кузина, И.В. Мерсиянова, И.И. Солодова. Специальные вопросы, посвященные модели целевого капитала, затрагивали в своих работах: Т.В. Абанкина, Д.В. Бочков, Э.Р. Алейниченко, А.И. Вавилов, В.Я. Белоцерковская, Н.Б. Бахтин, С.Н. Лаврова, A.B. Левченко, В.Н. Якимец и др. В зарубежной специальной литературе содержатся результаты теоретических и прикладных разработок применения механизма целевого капитала, среди которых можно выделить труды: Дж. Ванг (J. Wang), Б. Джонстоун (D.B Johnstone), Дж. Лернер (J.Lerner), Х.-Л. Ли (H.-L. Lee), Д.Ньюман (D.S.Newman), Э. Шумахер (Е.С. Schumacher) и др. [2, С. 3]

Обобщая научные взгляды западных ученых на институт целевого капитала в зарубежной экономике представляется интересным тот аспект, что целевой капитал является устоявшейся формой финансирования некоммерческих организаций. Основными проблемами в западной практике является следующие:

определение места целевого капитала в развитии социального сектора, в частности сферы образования и науки;

неравномерная дифференциация создаваемых фондов по отраслям социального сектора, в частности по уровням системы образования;

определения наиболее доходных направлений для инвестирования и формирование оптимальных инвестиционных стратегий ФЦК.

Анализ отечественной литературы позволяет сделать вывод, что существенным вопросом решаемым социальном секторам на предмет формирования ФЦК является вопрос о целесообразности встраивания института целевого капитала в систему отношений «благотворитель — благополучатель».

На наш взгляд на текущем этапе разработанность проблемы дополнительного финансирования организаций социального сектора посредством создания ФЦК зависит от обобщения российской практики внедрения механизмов управления ФЦК на уровне отдельных организаций, муниципалитетов, регионов. Реализация ФЦК в отечественной практике столкнулась с проблемой недостаточной проработанности вопроса организационно-экономической формы реализации исследуемого института.

На этапе перехода организаций социального сектора к многоканальным источникам финансирования своей деятельности идёт процесс поиска новых организационно-экономических форм обеспечения функционирования и развития организаций социального сектора. Идет серьезное переосмысление структуры и логики финансирования организаций социального сектора за счёт использования ресурсов благотворительности, которые выступают бюджетозамещающим источником финансирования и обладают специфическими характеристиками.

В качестве дополнительного источника формирования финансовых ресурсов общеобразовательных организаций сегодня рассматриваются добровольные пожертвования физических и юридических лиц, а так же денежные средства, полученные общеобразовательным учреждением в форме дара или по завещанию. В нормативной документация понятия ФЦК и эндаумент тождественны.

Эндаумент — это целевой благотворительный фонд, созданный для долгосрочного финансирования некоммерческих организаций. Полученные от благотворителей денежные средства некоммерческая организация вкладывает в ценные бумаги, депозиты, недвижимость, акции и другие активы. Доходы, полученные от вложения этих благотворительных средств в активы других организаций, некоммерческие организации расходуют на цели в соответствии со своим Уставом и договором пожертвования. В качестве благотворителей осуществляющих пожертвования могут выступать как юридические, так и физические лица, в том числе органы государственной власти и муниципалитетов. Данный источник по ряду объективных и субъективных причин до настоящего времени не получили в России широкого распространения. Отсутствие нормативно–правовых и организационных условий для организации и распространения благотворительности является основным препятствия широкого распространение подобных фондов в системе общего образования Российской Федерации. Муниципальные и автономные учреждения являясь некоммерческими организациями могут использовать в своей практике финансирования механизм ФЦК.

Проведённый анализ различных источников об экономической природе ФЦК позволяет выделить преимущества и недостатки исследуемого института. Данные выводы не позволяют дать однозначного ответа о целесообразности и полезности развития института ФЦК в целом для общества.

Итак, главными преимуществами ФЦК можно назвать: во-первых, потенциал к стимулированию развития благотворительности; во-вторых, повышение финансовой устойчивости некоммерческих организаций; в-третьих, снижение рисков ежегодного фандрайзинга, т. к. благодаря централизованному аккумулированию средств благотворителей имеется гарантия их сохранности.

Основными недостатками данного института выступают: отказ от текущего потребления в пользу будущего, вне зависимости от макроэкономических показателей; риск неэффективного вложения средств; требование от жертвователей значительных сумм для обеспечения видимых результатов их даров.

Интерес вызывает структура органов управления ФЦК. С одной стороны, ФЦК подотчётен самой некоммерческой организации через высший орган управления (прямые структурные связи), с другой стороны ФЦК независимо в принятии решений по выбору управляющей организации, направлениям расходования средств фонда. Подобная структура, по нашему мнению, способствует более эффективному использованию благотворительных средств, с учётом общественных интересов.

Соглашаясь с мнением Н.В. Болдыревой [1], считаем, что исследуемый институт имеет быть место реализованным в полном объеме в формате двух схем формирования и использования средств ФЦК.

В первом случае при организации ФЦК собственником и бенецифиаром доходов является одна организация. Механизм ФЦК в этом случае представлен на рисунке 1.

Рис. 1. Схема ФЦК в случае, когда собственником и бенецифиаром доходов выступает некоммерческая организация

При данном варианте организации ФЦК расходы, финансируемые за счет доходов эндаумента, подлежат обособленному бухгалтерскому учету. Ведение бухгалтерского учета и отчетности подлежат обязательному ежегодному аудиту, если доходы от эндаумента в течение года составляют более одного миллиона рублей.

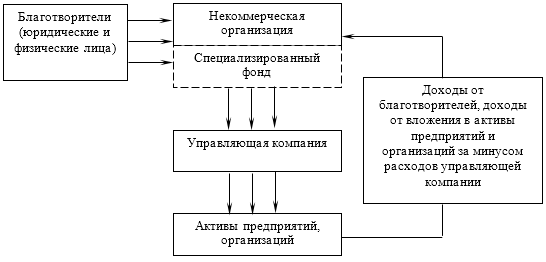

Во втором случае при организации ФЦК собственником денежных средств, полученных от благотворительности, выступает специализированный фонд, а получателем доходов от благотворительных пожертвований является некоммерческая организация. Функции специализированного фонда сводится к формированию и централизации поступающих денежных средств от благотворителей и распределению доходов полученных от вложения благотворительных средств в активы других предприятий и организаций в отдельном муниципалитете (регионе). Схема организации работы ФЦК в данном случае представлена на рисунке 2.

Рис. 2. Схема работы ФЦК в случае, когда собственником денежных средств выступает специализированный фонд

Вторая схема организации работы ФЦК имеет ряд преимуществ перед первой схемой. Во-первых, при первой схеме некоммерческая организация может осуществлять только определенные виды деятельности. Во-вторых, некоммерческая организация обязана создать Попечительский совет, который должен осуществлять контроль за использованием доходов, полученных от вложения благотворительных средств в активы других организаций. Данный Совет разрабатывает и корректирует финансовый план по доходам и их использованию в рамках работы эндаумента. Совет определяет конкретное назначение и цели расходуемых средств, а также срок, на который формируется эндаумент. В совет входят представители самой организации, благотворители и независимые эксперты из представителей учредителя. В-третьих, финансовая деятельность некоммерческой организации должна быть открытой и прозрачной для общественности. В-четвертых, специализированные фонды, капитализирующие благотворительные пожертвования при второй схеме работы эндаумента могут создавать как сами некоммерческими организациями, так и иные юридические лица, в конкретной организационно-правовой форме — фонд.

При использовании второй схемы эндаумента некоммерческие организации попадают под ограничения по видам деятельности, но при этом освобождаются от большей части выше перечисленных ограничений по схеме работы. Следовательно, вторая схема более проще в работе и организации на местах.

Ниже тезисно представлена характеристика механизма работы ФЦК в условиях российской действительности в социальном секторе, преимущественно опираясь на вторую модель работы ФЦК.

Пожертвования от благотворителей на основании договора пожертвования некоммерческой организации поступают в оперативное управление управляющей компании, на основании предварительно заключенного договора доверительного управления между компанией и некоммерческой организации. В качестве управляющей компании могут выступать юридические лица, которые специализируются на вложении средств в активы других высокодоходных предприятий, либо в собственный бизнес.

Выбор управляющей компании является прерогативой некоммерческой организации. Вложив средства в активы высокодоходных предприятий, управляющая компания в соответствии с договором перечисляет некоммерческой организации, которая в данном случае является собственником поступивших в управляющую компанию благотворительных средств доходы от их вложения в активы высокодоходных предприятий. Поступившие на счет некоммерческой организации денежные средства далее могут быть направлены на цели, определенные ее уставом и договором пожертвования. Помимо целей использования доходов от благотворительных средств, договор пожертвования может содержать и другие условия, например, срок использования. Некоммерческая организация составляет финансовый план по использованию доходов, полученных от управляющей компании, что будет являться одним из основных документов при публичном отчете перед коллективом общеобразовательного учреждения и благотворителями. Как правило, контроль за использованием доходов от вложения благотворительных средств, осуществляет сам благотворитель и общественность, что позволяет сделать механизм финансирования более прозрачным и эффективным.

Механизм формирования финансовых ресурсов некоммерческой организации за счет доходов от благотворительных средств может быть прекращен в случаях:

при выполнении условий предусмотренных договором пожертвования;

по истечению срока указанного в договоре пожертвования, на который был сформирован фонд, не зависимо от того достигнута цель или нет;

при ликвидации некоммерческой организации или его реорганизации в связи с реструктуризацией региональной системы образования;

по решению суда, в случае неоднократных грубых нарушений использования доходов от благотворительных средств.

Вместе с тем, необходимо отметить, поскольку доходы от ФЦК идут только на цели обозначенные в положении о ФЦК и срок их действия ограничен, то благотворительные средства нельзя рассматривать как долгосрочные собственные средства некоммерческой организации и исключительно на них строить свою уставную деятельность. Тем не менее, доходы от использования схемы эндаументов могут стать дополнительным источником формирования финансовых ресурсов некоммерческих организаций.

Литература:

1. Болдырева, Н.В. Автореферат диссертации по теме «Совершенствование организационно-финансового механизма системы общего образования на основе инновационного подхода» на соискание ученой степени кандидата экономических наук. — Оренбург, 2008. — 22 с. URL: http://economy-lib.com/sovershenstvovanie-organizatsionno-finansovogo-mehanizma-sistemy-obschego-obrazovaniya-na-osnove-innovatsionnogo-podhoda (Обращение 09.11.2015)

- Иванов О.И. Автореферат диссертации по теме «Организационно-экономические условия формирования фондов целевого капитала в российской высшей школе» на соискание ученой степени кандидата экономических наук. — Москва, 2011. — 23 с. URL: Экономическая библиотека — http://economy-lib.com/organizatsionno-ekonomicheskie-usloviya-formirovaniya-fondov-tselevogo-kapitala-v-rossiyskoy-vysshey-shkole#ixzz3rGBd4ymK (Обращение 12.11.2015)

- Федеральный закон РФ № 275-ФЗ «О формировании и использовании целевого капитала некоммерческих организаций» от 30.12.2006