Современные вертикально-интегрированные нефтяные компании (далее ВИНК) состоят из множества структурных подразделений, и для достижения их стратегических целей необходимо, чтобы функциональные стратегии и показатели всех этих операционных и сервисных подразделений были согласованы между собой.

Мощным инструментом для достижения указанной согласованности является созданная Р. Капланом и Д. Нортоном система сбалансированных показателей (далее ССП), которая позволяет координировать действия организаций с большим количеством подсистем и дает возможность сопоставлять глобальные цели компании с текущей деятельностью каждого подразделения. Кроме этого, ССП способствует максимально эффективному использованию имеющихся ресурсов, выявлению наиболее неэффективных звеньев в производственной деятельности компании и сокращению числа бесполезных операций, совершенствуя, таким образом, и процесс стратегического управления [1, с. 136].

Процесс разработки ССП непосредственно для ВИНК отличается от традиционного процесса, во-первых, своей непрерывностью: меняются стратегические цели, изменяется внешняя и внутренняя среда предприятия — следовательно, показатели ССП также должны постоянно обновляться; во-вторых, отраслевой спецификой нефтегазовых предприятий, которая также должна учитываться при разработке ССП.

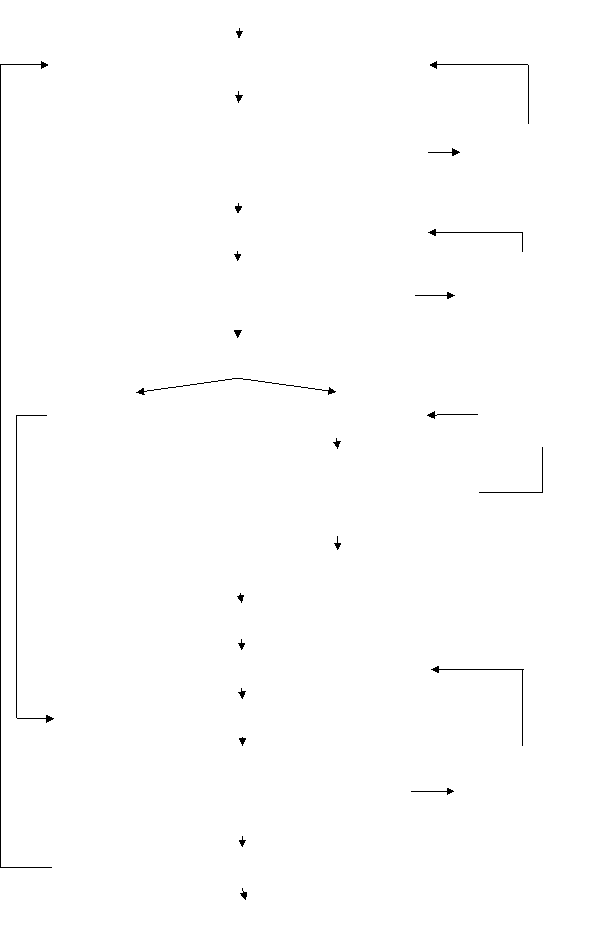

Принимая во внимание вышесказанное, считаем целесообразным разработать алгоритм стратегического управления ВИНК с помощью ССП (рисунок 1).

Рис. 1. Алгоритм стратегического управления ВИНК с помощью ССП

На первом этапе данного алгоритма формируется стратегия ВИНК, которая обязательно должна базироваться на анализе имеющихся внутренних и внешних факторов, представляющих силу или слабость предприятия, а также возможностей и угроз внешней среды. Данный этап проводится с помощью SWOT-анализа, PEST-анализа, анализа TEMPLES, портфельных методов позиционирования стратегических единиц бизнеса и других классических инструментов стратегического анализа. Если сформированная стратегия ВИНК не учитывает взаимосвязи, представленные в полях SWOT-анализа, т. е. сильные стороны компании не способствуют реализации возможностей и ликвидации угроз внешней среды, требуется ее немедленный пересмотр и корректировка.

На втором этапе разработки ССП анализируется взаимосвязь заявленной стратегии ВИНК с целями ее структурных подразделений. Если цели структурных подразделений соответствуют заявленной стратегии ВИНК, значит, взаимосвязь между ними существует, можно переходить к следующему этапу. Если взаимосвязь отсутствует, то необходимо скорректировать цели структурных подразделений в соответствии со стратегией ВИНК.

С учетом основной стратегии и заявленных целей подразделений ВИНК, формируется перечень КПЭ с разделением их на два блока: общие показатели для всей компании, которые являются результирующими и, как правило, контролируются на верхнем уровне управления; показатели по сегментам ВИНК, разработанные с учетом факторов, влияющих на деятельность каждого сегмента. Данные особенности нефтегазовой отрасли (факторы), влияющие на достижение стратегических целей подразделений и, соответственно, главной стратегии ВИНК, приведены в таблице 1.

Таблица 1

Отраслевые особенности, влияющие на достижение стратегических целей структурных подразделений ВИНК

|

Сегмент ВИНК |

Структурное подразделение |

Характерные особенности |

|

Разведка и добыча |

УБР НГДП |

Сложные природно-климатические и горно-геологические условия; Необходимость больших инвестиций с долгим сроком окупаемости для поддержания объемов добычи; Значительная капиталоемкость, инерционность производства; Исчерпаемость запасов; Высокая себестоимость добычи нефти; Рост доли трудноизвлекаемых запасов; Лицензирование деятельности; Низкая доля инвестиций в НИОКР |

|

Переработка |

НПЗ |

Неравномерность размещения производственных мощностей на территории страны; Низкая глубина переработки и выход светлых нефтепродуктов российских ВИНК относительно иностранных; Невысокая загрузка производственных мощностей; Износ перерабатывающих мощностей; Низкая доля сырья, используемого для нефтехимии; Слабое использование современных технологических процессов; Зависимость от иностранных технологий; Высокая экологическая нагрузка на окружающую среду |

|

Транспортировка и сбыт |

Торговые компании, АЗС |

Удаленность НПЗ от рынков сбыта готовой продукции; Неразвитая система нефтепродуктопроводов, их физический износ; Ограниченная пропускная способность трубопроводной системы; Функционирование в двух различных ценовых диапазонах (внешний и внутренний рынок); Неопределенность и изменчивость конъюнктуры рынка; Высокий уровень конкуренции |

Показатели, характеризующие деятельность ВИНК и отвечающие отраслевым особенностям, достаточно широко представлены в производственных программах их подразделений [2, с. 48]. Как правило, они свидетельствуют об эффективности того или иного процесса, но не показывают общей картины и не отражают взаимосвязь со стратегией компании. Для того чтобы эту взаимосвязь выявить, необходимо создать целостную систему с ориентацией на наиболее значимые и информативные показатели каждого производственного подразделения ВИНК.

Поэтому на следующем этапе предлагаемого алгоритма с помощью метода анализа иерархий производится отбор наиболее важных показателей подразделений ВИНК, которые удовлетворяют наибольшему количеству критериев.

Последовательность применения данного анализа следующая:

1) Составляется система критериев, с помощью которых будет проводиться отбор показателей из предложенного перечня КПЭ.

2) Методом попарного сравнения определяется удельный вес каждого критерия с точки зрения его важности (таблица 2).

Таблица 2

Критерии отбора показателей

|

№ п/п |

Наименование критерия |

Описание |

Уд. вес |

|

1 |

Соответствие главной цели |

Важность и актуальность для долгосрочного развития компании и как можно более точное отражение результата выполнения стратегических целей |

0,198 |

|

2 |

Простота и достоверность расчета |

Понятная методика расчета на основе достоверных и доступных источников информации |

0,123 |

|

3 |

Сопоставимость |

Использование одной единицы измерения, либо соответствующей шкалы, что обеспечивало бы возможность сравнения показателей между различными объектами и временными интервалами анализа |

0,103 |

|

4 |

Количественная измеримость |

Шкала количественных оценок |

0,118 |

|

5 |

Управляемость |

Возможность влияния на изменение показателя посредством управленческих воздействий со стороны менеджеров компании, возможность установить ответственность за достижение целевого значения показателя |

0,183 |

|

6 |

Доступность |

Способ измерения и расчета не должен требовать затрат в дорогостоящие технические средства, использования значительной части рабочего времени персонала, проведения крупномасштабных исследований |

0,136 |

|

7 |

Определенность во времени |

Регулярность расчета в определенные интервалы или моменты времени, своевременность проведения измерений |

0,052 |

|

8 |

Однозначное толкование |

Одинаковая интерпретация показателей как менеджерами, так и рядовыми сотрудниками |

0,087 |

3) Аналогичным образом по каждому критерию сравниваются предлагаемые показатели и определяются их нормированные суммы.

4) Определяется интегральная оценка каждого показателя путем произведения нормированной суммы каждого показателя по всем критериям на их удельные веса.

Далее обозначаются границы интегральных сумм (таблица 3).

Таблица 3

Границы оценки интегральных сумм для включения выбранных показателей в ССП

|

Сегмент |

Включается в ССП |

На усмотрение руководства |

Не включается в ССП |

|

Разведка и добыча |

0,045–0,05 |

0,04–0,044 |

<0,04 |

|

Переработка |

0,055–0,065 |

0,05–0,054 |

<0,05 |

|

Транспортировка и сбыт |

0,085–0,09 |

0,07–0,084 |

<0,07 |

Показатели, которые попали в установленные границы, представляют важность для стратегии компании в разрезе каждого вида деятельности и включаются в ССП. Для большей наглядности показатели необходимо проранжировать.

Предлагаемый алгоритм был применен нами для выборки КПЭ из числа наиболее распространенных показателей нефтяных компаний, и с помощью анализа был получен перечень КПЭ, представленный в таблице 4.

Таблица 4

Перечень показателей, входящих в ССП по результатам отбора

|

Сегмент |

Структурное подразделение |

Показатель |

Ранг |

|

Разведка и добыча |

УБР НГДП |

1 Количество месторождений, шт. |

3 |

|

2 Дебит скважин, т/сут. |

1 |

||

|

3 Объем добычи нефти, газа и газоконденсата, млн. т |

2 |

||

|

4 Годовой прирост добычи, % |

1 |

||

|

5 Коэффициент замещения запасов, % |

6 |

||

|

6 Объем инвестиций в НИОКР, тыс. руб. |

3 |

||

|

7 Количество аварий и несчастных случаев на производстве, шт. |

4 |

||

|

8 Коэффициент производственного травматизма, % |

6 |

||

|

9 Объем геолого-технических исследований, тыс. руб./сут. |

7 |

||

|

10 Доля инновационного оборудования в ОПФ, % |

5 |

||

|

Переработка |

НПЗ |

1 Производственная мощность установки, тыс. т |

4 |

|

2 Объем переработки, млн. т |

1 |

||

|

3 Глубина переработки нефти, % |

3 |

||

|

4 Выход светлых нефтепродуктов, % |

2 |

||

|

5 Коэффициент утилизации ПНГ, % |

9 |

||

|

6 Доля высокооктановых бензинов в общем выпуске автобензинов, % |

2 |

||

|

7 Количество выбросов, отходов в окружающую среду, тыс. т., м3/год |

8 |

||

|

8 Количество аварий/несчастных случаев на производстве, шт./год |

5 |

||

|

9 Объем/доля затрат на ОТ, ПБ и Э, тыс.руб./год; % |

6 |

||

|

10 Количество новых введенных технологий, шт. |

7 |

||

|

Транспортировка и сбыт |

Торговые компании, АЗС |

1 Пропускная способность трубопровода, млн. т/год; млрд. м3/год |

4 |

|

2 Прирост объемов экспорта, % |

3 |

||

|

3 Количество АЗС |

1 |

||

|

4 Удельная аварийность трубопроводов, ед./км |

4 |

||

|

5 Доля рынка в поставках бензина, % |

2 |

||

|

6 Количество новых заключенных контрактов, шт. |

2 |

Как видно из таблицы 4, наибольший ранг в каждом сегменте имеют показатели производственного характера, такие как дебит скважин, объем добычи и переработки, выход светлых нефтепродуктов, глубина переработки нефти. Это еще раз подтверждает влияние производственной составляющей на стратегию компании.

Показателей, отражающих инновационную деятельность, относительно немного, среди них: объем инвестиций в НИОКР (3 ранг), доля инновационного оборудования в основных фондах (5 ранг), объем геолого-технических исследований (7ранг),доля высокооктановых бензинов в общем выпуске автобензинов (2 ранг), количество новых введенных технологий (7 ранг). Несмотря на их стратегическую значимость, показатели инноваций практически не учитываются при планировании деятельности ВИНК, поэтому их количество меньше производственных.

В сегменте разведки и добычи показатели, отражающие отношения с клиентами, отсутствуют. Это связано с тем, что НГДП и УБР не имеют прямых контактов с потребителем. В свою очередь, у торговых компаний и АЗС, имеющих прямой доступ к потребителю, наиболее важными показателями являются доля рынка в поставках бензина, прирост объемов экспорта и количество новых контрактов.

Показатели, связанные с социальной и экологической ответственностью есть в каждом сегменте: количество аварий и несчастных случаев на производстве (5 ранг), коэффициент производственного травматизма (7 ранг), коэффициент утилизации ПНГ (5 ранг), удельная аварийность трубопроводов (4 ранг). Это связано с тем, что деятельность ВИНК оказывает большое влияние на окружающую среду, поэтому она обязательно должна оценивать деятельность по охране окружающей среды и обеспечению безопасности на производстве, а также вести контролировать связанные с этим показатели.

Показатели финансовой проекции, а также обучения и развития персонала необходимо включить в общую ССП на уровне всей компании по следующим причинам:

финансовые показатели отражают уже прошедший результат, а не дальнейшую перспективу для компании;

показатели финансов и персонала легче контролировать на уровне компании, так как именно руководство устанавливает цели в области финансов и имеет необходимые полномочия и инструменты для мотивации и дальнейшего развития персонала;

показатели данных проекций, как правило, не связаны с отраслевой спецификой, их количество небольшое и они являются стандартными для всех компаний;

это позволит избежать дублирования показателей, снизит информационную нагрузку.

Общими показателями финансовой составляющей являются чистая прибыль, EBITDA, ROACE, рентабельность капитала, дивиденд на акции, показателями проекции обучения и развития персонала — производительность труда, текучесть персонала, расходы на внутрикорпоративные социальные программы, расходы на обучение и развитие персонала [3].

Исходя же из анализа, по каждому сегменту ВИНК можно выделить следующую структуру ССП (таблица 5).

Таблица 5

Структура проекций ССП по сегментам ВИНК

|

Сегмент |

Количество показателей по проекциям |

|||

|

Внутренние бизнес-процессы |

Отношения с клиентами |

Инновации |

Социальная и эколог. ответственность |

|

|

Разведка и добыча |

5 |

- |

3 |

2 |

|

Переработка |

4 |

- |

2 |

4 |

|

Транспортировка и сбыт |

2 |

3 |

- |

1 |

|

Итого |

11 |

3 |

5 |

7 |

|

Доля, % |

42,3 |

11,5 |

19,3 |

26,9 |

Как видно из таблицы, по сегменту разведка и добыча и по сегменту переработка ССП будет состоять из следующих проекций: внутренние бизнес-процессы, инновации, социальная и экологическая ответственность. По сегменту транспортировка и сбыт ССП будет включать проекции: внутренние бизнес-процессы, отношения с клиентами, социальная и экологическая ответственность.

Следующим этапом является формирование самих ССП по каждому виду деятельности ВИНК в соответствии с определенными для них проекциями из числа отобранных показателей.

Соответственно разработанной ССП строятся стратегические карты, с помощью которых стратегические цели распределяются по областям, и устанавливаются причинно-следственные связи между проекциями [5, с. 344].

Далее по каждому показателю ССП определяются плановые значения и устанавливаются фактически достигнутые результаты за определенный период. Проводится план-фактный анализ, чтобы установить, что повлияло на фактическое значение того или иного показателя. Если имеющиеся отклонения фактических результатов от смоделированной системы сбалансированных показателей допустимы, то выполнение стратегии можно признать успешным. В случае недопустимости имеющихся отклонений необходимо принять меры по достижению показателей до требуемого уровня.

Проведя данный анализ, мы выявили показатели, которые наиболее полно отвечают всем требованиям, предъявляемым к ССП, определили структуру ССП для каждого сегмента ВИНК. Появляется возможность сравнить и проанализировать эффективность бизнес-стратегий структурных подразделений между собой, либо соответствие/отклонение фактических и плановых показателей нефтегазовой компании.

Таким образом, предложенная методика разработки ССП по управлению производством ВИНК позволит:

наглядно увидеть взаимосвязь производственной деятельности каждого подразделения нефтегазовой компании с ее корпоративной стратегией;

учитывать основные отраслевые особенности, оказывающие влияние на достижение желаемого результата;

с помощью наиболее информативных показателей детально оценить эффективность производственной деятельности ВИНК.

Литература:

- Каплан Р. С., Нортон Д. П. Сбалансированная система показателей. От стратегии к действию. М.: ЗАО «Олимп-Бизнес», 2008. 320 с.

- Буренина И. В. Планирование на предприятии: учебное пособие. Уфа: Изд-во УГНТУ, 2007. 129 с.

- Мусина Д. Р. Апробация методики оценки стратегии развития ВИНК на примере ОАО АНК «Башнефть» // Нефтегазовое дело [Электронный ресурс]: Электрон. науч. журн. — 2013.- № 1. — URL: http: //www.ogbus.ru (дата обращения: 28.05.2014).

- Ильяс А. А., Тасмуханова А. Е. Формирование методического подхода к экономической оценке эффективности корпоративных стратегий нефтегазовых компаний на основе ССП // Нефтегазовое дело [Электронный ресурс]: Электрон. науч. журн. — 2015.- № 3. — URL:http: //www.elibrary.ru (дата обращения: 25.06.2015).

- Каплан Р. С., Нортон Д. П. Стратегические карты. Трансформация нематериальных активов в материальные результаты. М.: ЗАО «Олимп-Бизнес», 2010. 512 с.