В современном обществе качество работы любых систем в значительной мере зависит от уровня компетентности управления этими системами. Считаем, что компетентное управление системой определяется в первую очередь непосредственно компетентностью руководителя, а во-вторых, компетентностью и самостоятельностью подчиненных. Поэтому вопросам профессиональной компетентности сегодня в сфере управления экономикой придается большое значение на всех уровнях управления. Особое внимание власти акцентируют на эффективности управлении в сфере образования.

Одним из важнейших направлений подготовки управленческих кадров в данной сфере является оценка качества осуществляемых процессов образовательной организацией. До недавнего времени в качестве такового большинство ученых и практиков рассматривали, как правило, только педагогический аспект деятельности образовательной организации. Но помимо педагогической деятельности современная образовательная организация осуществляет хозяйственную деятельность, экономическую деятельность, вступает в финансовые отношения по формированию и распределению полученных финансовых ресурсов с разными субъектами экономического пространства.

В связи с этим, в условиях жесткой конкуренции деятельность любой образовательной организации должна оцениваться как качественно, так и количественно на разных уровнях системы управления системой образования. Для этого руководители любого ранга должны овладевать навыками по оценки качества происходящих (осуществляемых) процессов. На сегодняшний день в рамках профессиональной переподготовки и повышения квалификации руководителей образовательных организаций региональной системы образования Оренбургской области решается важнейшая задача — формирование экономического мышления, что заключается в изменение представлений руководителей о хозяйственных и организационных процессах в стенах образовательной организации и за ее пределами, и самое главное, о системе планирования и оценки качества происходящих процессов.

В современном обществе оценка качественных показателей деятельности любой образовательной организации не зависимо от его типа, вида, а также учредителя может носить как социальный, так и экономический характер.

На наш взгляд социальная эффективность деятельности образовательной организации может определяться, например, степенью достижения поставленной цели (это может быть конкретная идеальная модель выпускника, либо определенный круг компетенций, которыми выпускник должен владеть, либо иные предъявляемые требования учредителем в рамках муниципального задания). При определении уровня социальной эффективности следует рассматривать и давать оценку результативности работы образовательной организации.

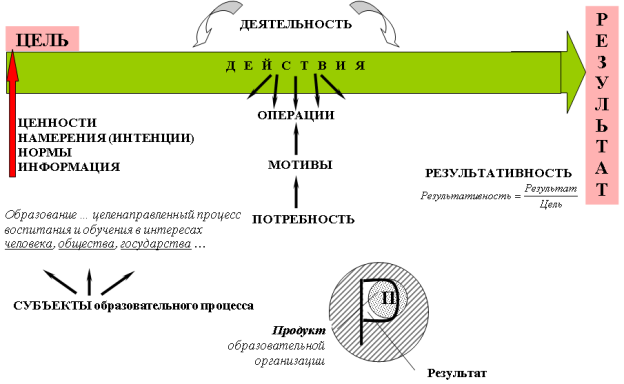

Опираясь на результаты проведенных исследований ученых [3] считаем, что под результативность деятельности образовательной организации следует понимать специальный показатель, характеризующий уровень достижения результата в пределах заданных цели и выделенных бюджетных ресурсов учредителем, что схемой наглядно продемонстрировано на рисунке 1.

Рис. 1. Основы оценки результативности деятельности образовательной организации

Но не всегда заявленная образовательной организацией цель достигается. Возможен вариант, что цель не достигнута, но получен положительный побочный результат. В этом случае на наш взгляд следует использовать термин «успешность образовательной организации». В нашем понимании «успешность образовательной организации» представляет собой достигнутый результат, который в большинстве случаев относится не столько к содержанию цели, сколько к оценке достижения этого результата со стороны общества, потребителей и заказчиков, учредителя.

Следующий аспект это экономическая эффективность, которая в нашем представлении может характеризоваться отношением условной прибыли от набора к затратам, связанным с проведением соответствующих мероприятий. Затраты можно рассчитать сравнительно легко, используя метод прямого счета, так как они отражаются как правило в плане финансово-хозяйственной деятельности образовательной организации (далее ПФХД ОО), а вот условную прибыль от набора определить достаточно сложно. Методы расчета прибыли образовательной организации предстоит ещё апробировать в системе образования Российской Федерации на разных ее уровнях.

Целесообразность затрат на новый набор может определяться и методом сравнений. В качестве базы сравнения могут быть использованы данные, предусмотренные бизнес-планом образовательной организации или ПФХД ОО, или фактические данные за прошлый период. При этом должны сравниваться результаты набора и затраты отчетного года с результатами набора и затратами базового периода. По итогам сравнения определяются абсолютные и относительные отклонения. При этом важно эти отклонения сопоставить с аналогичными показателями других образовательных учреждений одного региона (района, города, села). Такой сравнительный анализ позволит определить резервы снижения затрат и повышения их эффективности. Как указывает Е. Кузьмина [2], важно делать оценку не только по общему набору, а выделить его качественный состав (количество медалистов, отличников и хорошистов).

Например, в части системы переподготовки руководителей образовательных организаций и специалистов системы образования качественный состав можно характеризовать по наличию достижений по прошлым аттестациям, а именно наличие первой и высшей категории, ее отсутствие, учитывать педагогический стаж и стаж в должности руководителя образовательной организации.

Сегодня в практике работы руководителей образовательных организаций для комплексной оценки качества работы образовательной организации и в частности качества бюджетного финансирования необходимо на наш взгляд в первую очередь использовать систему показателей оценки социально-экономической эффективности бюджетного финансирования деятельности общеобразовательной организации.

Ряд ученых в своих научных трудах [1] высказывают мысль, что применение только показателей экономической эффективности нецелесообразно, так как это не позволит оценить значимость достигнутого результата для общеобразовательной организации, его конечного потребителя образовательной услуги и для общества в целом. В связи с этим ими предлагается, и мы придерживаемся их точки зрения, использовать систему показателей оценки социально-экономической эффективности бюджетного финансирования общеобразовательных организаций, носящую инновационный характер.

Потребность в подобной системе показателей оценки обусловлена спецификой производства и реализацией образовательных услуг, их спецификой экономического содержания, а также особенностями элементов финансирования образовательных организаций.

Опираясь на выводы ученых по результатам проведенных ими исследований механизмов оценки эффективности управления и финансирования образовательных организаций [3], нами была осуществлена попытка сформировать систему показателей позволяющих оценить эффективность управления ресурсами образовательной организации.

Ниже предложена данная система показателей, позволяющая выявить узкие места в деятельности общеобразовательных организаций, что в дальнейшем позволит и руководителю образовательной организации, и руководителям районных (городских) отделов образования, и специалистам районных (городских) отделов образования, и представителям финансовых органов определить основные направления совершенствования механизмов управления ресурсами образовательной организации.

Итак, систему показателей, позволяющих оценить социально-экономическую эффективность деятельности общеобразовательной организации, а такжематериально-финансовые условия обеспеченности качества образовательной инфраструктуры можно представить в следующем виде:

- утвержденный бюджет образовательной организации по доходам и расходам, т. е. ПФХД ОО в разрезе источников финансирования (бюджетные и внебюджетные средства);

- финансирование образовательной организации в процентах к нормативной потребности в финансовых ресурсах для выполнения основной своей функции. В данном критерии важно проанализировать степень удовлетворения потребности в бюджетных средствах.

- объем выделенных средств на материально-финансовую обеспеченность функционирования образовательной организации по направлениям:

капитальный ремонт;

приобретение лабораторного (учебного) оборудования;

потребление библиотечного фонда (пособия, учебники, УМК);

осуществление процесса информатизации и компьютеризации, внедрение современных технологий обучения;

приобретение спортинвентаря;

- обеспеченность помещениями: ученические места и учебная площадь на учащегося, занятия во II и III смены, стоимостное содержание оборудования на 1 учащегося;

- наличие утвержденных образовательных программ и финансовое их сопровождение, соответствие параметров финансового и учебного года;

- наличие ПФХД ОО как документа финансового планирования;

- объем и структура собственной финансово-хозяйственной деятельности;

- объем выделенных средств на приобретение оборудования и предметов длительного пользования, командировочные расходы, канцтовары и др. за счет бюджета и за счет внебюджетных средств;

- соотношение бюджетных и внебюджетных средств относительно нормативной потребности обеспеченности образовательной деятельности целесообразно анализировать и предавать гласности (в соответствии с ФЗ «О бухгалтерском учете»);

- объем и структура собственной финансово-хозяйственной деятельности ежегодно (в соответствии с Положением об учетной политике ОУ) должна обсуждаться на заседаниях общественных органов управления образовательной организацией;

- в части расходов на канцелярские товары целесообразно формировать потребность в них и обеспеченность кафедр и кабинетов необходимым имуществом;

- наличие «эффективных контрактов» с преподавателями (учителями) по поводу реализации внебюджетных курсов (почасовой работе);

- тенденция в использовании внебюджетных средств в качестве бюджетозамещающих;

- заработная плата внешних и внутренних совместителей, их соотношение, а также тщательный анализ фактически выполняемой нагрузки внешних и внутренних совместителей;

- наличие единого фонда финансовых средств;

- объемы оказываемых платных дополнительных образовательных услуг и наличие лицензии на право их оказания;

- отражение вопросов оказания платных дополнительных образовательных услуг в итоговом анализе руководителей образовательных организаций (анализ условий, качество представляемых услуг, мониторинг результативности), степень удовлетворенности участия родителей в организации и предоставлении платных дополнительных услуг;

- взаимодействие с заинтересованными ведомствами и службами по вопросу организации и оказания платных дополнительных услуг;

- Наличие нормативно-правовой базы для получения внебюджетных средств:

устав образовательной организации;

Положение об учетной политике образовательной организации;

договора с родителями;

эффективными контрактами с педагогами, осуществляющими эту деятельность, график их работы;

ПФХД ОО;

учебные планы и программы, экспертиза и согласование их с родителями;

наличие плана контроля за качеством предоставляемых платных дополнительных образовательных услуг.

В качестве итога проделанной работы составлять единый фонд финансовых средств, осуществляя анализ основных направлений его расходования, а также основных источников его наполнения.

Предложенная система показателей позволяет выявить узкие места в деятельности общеобразовательных организаций в течении планового периода, разрывы между реальным состоянием и потребностью в ресурсах для обеспечения дальнейшего полноценного развития образовательной организации, дает возможность определить основные направления совершенствования механизма управления финансовыми потоками, а также механизмы управления хозяйственной и педагогической деятельностью в конкретной образовательной организации.

Литература:

- Бочков Д.В., Карачнюк А.А., Михеева Е.В. Оценка эффективности деятельности бюджетного образовательного учреждения на основе комплексной системы показателей деятельности (из регионального опыта) // Современные проблемы науки и образования. — 2015. — № 5; URL: www.science-education.ru/128-22268 (дата обращения: 10.11.2015).

- Кузмина, Е. Профориентация: эффективность и качество / Е.Кузьмина // Высшее образования в России. — 2002. — № 3; URL: http://cyberleninka.ru/article/n/proforientatsiya-effektivnost-i-kachestvo (дата обращения: 04.10.2015).

- Совершенствование механизма финансирования общеобразовательных учреждений [Текст]: автореф. дис. ... канд. экон. наук: 08.00.10 / Д.В. Бочков. — Оренбург: [Б. и.], 2006. — 26 с.; URL: http://geum.ru/ec-aref/sovershenstvovanie-mehanizma-finansirovaniya-obscheobrazovatelnyh-uchrezhdeniy.htm (дата обращения: 23.09.2015).