В статье рассмотрена действующая практика заключения маржинальных сделок, характерная для российского рынка ценных бумаг. Анализируются различные варианты предоставления займов со стороны брокеров, приведены факторы развития маржинального сегмента со стороны брокерских компаний. Отмечено, что сегмент маржинальных сделок становится все более значимым сегментом российского рынка ценных бумаг. На основании проведенного анализа источников и литературы выделяются особенности маржинальных сделок.

Ключевые слова: маржинальная сделка, рынок ценных бумаг, брокер, маржа.

Маржинальные сделки являются важной составной частью механизма функционирования рынка ценных бумаг.

Развитие маржинального сегмента со стороны брокерских компаний определяется такими факторами, как возможность получения дополнительного дохода, наличие свободных ресурсов в форме денежных средств и ценных бумаг, рост конкуренции со стороны других брокеров. Необходимость разработки теоретических и практических вопросов совершенствования функционирования сегмента маржинальных сделок рынка ценных бумаг предопределила актуальность темы исследования.

Научный интерес к проблеме маржинальных сделок у исследователей появился в связи с анализом их роли в усугублении последствий кризиса на фондовом рынке США в конце 1920-х гг.

Несмотря на активное развитие маржинального сегмента российского рынка ценных бумаг, многие теоретические вопросы и практические аспекты его функционирования пока не получили должного освещения и решения в экономической литературе. В частности, актуальными вопросами научных исследований являются раскрытие природы маржинальных сделок, их классификация, технология осуществления, риски и регулирование.

Различные аспекты функционирования рынка ценных бумаг и маржинальных сделок на нем были представлены в работах таких зарубежных ученых, как Г. Александер, Э. Брэдли, Дж. Бэйли, Т. Тьюлз, У. Шарп и другие.

Проблемы государственного регулирования маржинальных сделок на российском рынке ценных бумаг исследовали В. Булатов, Л. Григорьев, Я. Миркин, А. Назаренко, В. Потапова, Ю. Приходина, М. Салихов.

Проблемам риска сделок на рынке ценных бумаг, в том числе маржинальных сделок, уделено особое внимание в трудах российских исследователей: А. Аюпова, В. Ильина, С. Криворучко, М. Кудрявцева, Т. Поповой и Н. Сердюкова.

Сегмент маржинальных сделок становится все более значимым сегментом российского рынка ценных бумаг. По данным ПАО «Московская биржа» на начало 2015 г., количество клиентов российских брокерских компаний составило 945 тысяч человек, при этом доля маржинальных сделок в общем объеме биржевого оборота достигает 90 %, что свидетельствует об их широте проникновения на российский рынок ценных бумаг.

Законодательство РФ определяет маржинальные сделки как сделки, совершаемые с использованием денежных средств или ценных бумаг, переданных брокером в заем [1, с. 3]. Маржинальные сделки – разновидность кредитных сделок, совершаемых на рынке ценных бумаг.

Целесообразно классифицировать маржинальные сделки по критериям, представленным на рисунке 1.

Классификация маржинальных сделок позволяет структурировать существующие между ними взаимосвязи и может быть использована инвестиционными компаниями для обоснования оптимальных параметров сделки брокерами, а также регулятором финансового рынка – для уточнения параметров и совершенствования процедур регулирования маржинальных сделок [2, с. 48-56].

Методика расчета коэффициента дисконта ценных бумаг в маржинальных сделках. Дисконтирование ценных бумаг в маржинальных сделках позволяет корректировать рыночную стоимость закладываемых ценных бумаг. Коэффициент дисконта в действующих брокерских организациях зависит обычно только от степени ликвидности ценных бумаг.

Рис. 1 - Критерии классификации маржинальных сделок

Разработанная методика предполагает, что при расчете коэффициента дисконта необходимо дополнительно учитывать показатели волатильности ценных бумаг и срока займа.

В данном случае итоговый коэффициент дисконта (Kd, %) рассчитывается по следующей формуле:

Кd = V·L+D,

где V – показатель волатильности, %;

L – показатель ликвидности, отн. ед.;

D – проценты за пользование займом в течение всего срока действия договора займа, %.

В свою очередь волатильность ценной бумаги определяется как процентное отношение между ее максимальной и минимальной ценой за период времени [4, с. 12].

В целях минимизации рисков и типичных ошибок в маржинальных сделках целесообразно формализовать процедуры их осуществления, для чего предлагаем следующий комплекс методов и инструментов:

регламент принудительной продажи ценных бумаг в маржинальных сделках, включающий описание этапов процедуры реализации ценных бумаг в случае неблагоприятного для инвестора развития событий на фондовом рынке;

схема взаимодействия структурных подразделений брокерских организаций при принудительной продаже ценных бумаг;

метод лимитирования концентрации риска как приоритетный при управлении рисками маржинальных сделок, при этом лимиты при осуществлении маржинальных сделок предложено группировать по размеру активов брокеров, используемых в сделках (ограничения по объему денежных средств и/или ценных бумаг брокера, выделяемых для маржинальных сделок), и по условиям их проведения (ограничения величины начальной маржи и минимального уровня маржи; списка ценных бумаг, принимаемых под обеспечение; величины активов, выделяемых одному инвестору; отклонения маржинальной заявки от лучших предложений на покупку и продажу).

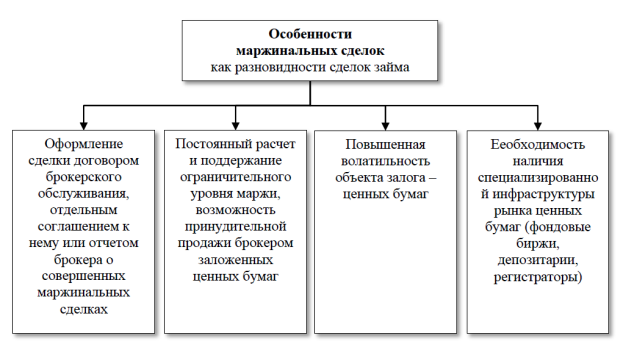

Предлагаем выделить следующие особенности маржинальных сделок как разновидности сделок займа, представленные на рисунке 2.

Рис. 2. Особенности маржинальных сделок как разновидности сделок займа

Литература:

- О рынке ценных бумаг: Федеральный закон РФ от 22.04.1996 г. № 39-ФЗ (в редакции от 21.07.2014 г.). Ст. 3.

- Беликова А.В., О совершении маржинальных сделок // Инвестиционный банкинг. 2008. № 2. С. 48-56.

- Бурова Д. В. Финансовые правоотношения в деятельности профессиональных участников рынка ценных бумаг // Право и государство : теория и практика. 2012. № 2. С. 106-110.

- Дадашева О. Ю. Особенности развития российского финансового рынка // Банковские услуги. 2011. № 12. С. 11-15.

- Лахно Ю. В. О взаимосвязи качественных показателей экономического роста и рынка ценных бумаг // Финансы и кредит. 2011. N 42. С. 48-54.

- Национальная ассоциация участников фондового рынка (НАУФОР) [Электронный ресурс]. URL: http://www.naufor.ru/tree.asp?n=6105 (дата обращения 17.09.2015)