В статье рассматривается механизм кадастровой оценки земельных участков, проведен сравнительный анализ рыночной и кадастровой оценки, выявлены основные недостатки методики кадастровой оценки и предложены рекомендации по её совершенствованию.

Ключевые слова: кадастровая стоимость, государственная кадастровая оценка, рыночная стоимость, методика государственной кадастровой оценки.

Одним из важнейших элементов сегодняшней экономики является недвижимое имущество. Без недвижимости ни один субъект рыночных отношений не может осуществлять предпринимательскую, да и вообще, любую хозяйственную деятельность. В последние годы интерес к недвижимости возрастает, так как данный сегмент экономики стремительно развивается и набирает обороты.

К одному из видов недвижимого имущества относятся земельные участки, они же являются объектом гражданского оборота. Согласно Земельному кодексу РФ «Земельный участок это — часть земной поверхности, имеющая фиксированную границу». Площадь, местоположение, правовой статус и другие характеристики участка отражаются в государственном кадастре недвижимости [1]. В отличие от других объектов недвижимого имущества, земля является одним из самых сложных объектов для оценки. Сложность оценки обусловлена следующими причинами:

спецификой земли как объекта;

недоработанностью методических указаний, правовой базы;

неразвитостью земельного рынка.

Земельный участок как объект отличается от других видов недвижимости по следующим причинам:

земельный участок — это природный ресурс, который невозможно воспроизвести;

к земельному участку не применяются понятия устаревание, функционального и физического износов;

при оценке земли учитывается возможность её многоцелевого использования.

Стоимостная оценка земельных участков является сложной процедурой, в особенности экономически обоснованная. Это обусловлено тем, что оценка земли должна учитывать возможность объектов использоваться как основа среды проживания людей, природного ресурса и объекта недвижимого имущества.

Адекватная и обоснованная оценка земли является одним из важных условий нормального развития экономики, так как земля считается основой для экономической и производственной деятельности. Кадастровая и рыночная оценка земельных участков широко регулирует оборот земли, а также необходима для налоговой базы и кредитования населения. Уже 15 лет в России происходит реформирование земельно-имущественных отношений.

Для того, чтобы учесть все специфические факторы земельного фонда нашей страны, необходимо формирование и совершенствование методик с целью повышения качества оценки. В России при оценке недвижимости предусмотрено три методологических подхода: доходный, сравнительный и затратный. При этом может использоваться один подход или их комбинация. Такие характеристики как информационная обеспеченность и соответствие наиболее эффективному использованию обуславливает выбор подхода. При государственной кадастровой оценке используется только сравнительный подход.

В настоящее время за неиспользование земель по назначению установлены административные штрафы, определяемы в процентах от налоговой базы (кадастровой стоимости) [2]. Кадастровая стоимость также используется как база для расчета налога на землю и арендных платежей.

Кадастровая стоимость объекта недвижимости — это стоимость, которая является альтернативой рыночной цене объекта и определяется, когда не представляется возможным оценить каждый земельный участок индивидуальным подходом и учесть все его характеристики, влияющие на его стоимость. В основе кадастровой оценки лежит деление земель на вид и категории разрешенного использования. По каждому объекту, в зависимости от вида и категории, оценка ведется по-разному, отсюда следует, что кадастровая стоимость показывает текущее использование объекта, которое не всегда является наилучшим. За 15 лет активного развития системы кадастровой оценки была разработана и утверждена нормативно-правовая база, обеспечивающая функционирование государственной оценки объектов недвижимости, также были проведены 3 тура оценки по различным категориям земель.

Согласно Федеральному стандарту оценки № 4 «под кадастровой стоимостью понимается установленная в процессе государственной кадастровой оценки рыночная стоимость объекта недвижимости, определенная методами массовой оценки» [3]. Таким образом, в определении приравниваются два вида оценки (кадастровая и рыночная) и два вида стоимости — кадастровая и рыночная. Однако между указанными способами оценивания стоимости присутствует множество отличий (таблица 1).

Таблица 1

Сравнительный анализ кадастровой и рыночной оценки земельных участков

|

№ |

Наименование показателя |

Кадастровая оценка земель |

Рыночная оценка земель |

|

1 |

Нормативные акты |

Земельный кодекс РФ, Постановления правительства РФ «О государственной кадастровой оценке земель», «Об утверждении Правил проведения государственной кадастровой оценки земель», «О внесении изменений в некоторые акты Правительства Российской Федерации в связи с совершенствованием государственной кадастровой оценки земель» |

Закон РФ «Об оценочной деятельности в РФ», Земельный и Градостроительный кодексы РФ, Законы субъекта РФ, подзаконные акты субъекта РФ |

|

2 |

Цель оценки объекта |

Аренда, налогообложение |

Купля-продажа |

|

3 |

Количество подходов |

1 |

2 |

|

4 |

Методика оценки |

Федеральные стандарты оценки № 1, 2, 3; Методические указания по государственной кадастровой оценке земель |

Методические подходы по оценке, федеральные стандарты оценки № 1,2,3,4. |

|

5 |

Дата оценки |

1 января |

Устанавливается договором |

|

6 |

Статус оценки |

Государственная |

Негосударственная |

|

7 |

Вид оценки |

Массовая |

Индивидуальная |

|

8 |

Срок годности (действия) результатов оценки |

1–5 лет |

6 месяцев |

|

9 |

Срок выполняемости оценки |

1 год |

До 3 месяцев |

|

10 |

Процедуры легитимности |

Согласование, экспертиза, утверждение |

Экспертиза |

|

11 |

Принцип наиболее эффективного использования |

Нет |

Да |

|

12 |

Согласование результатов, полученных разными методами |

Нет |

Да |

|

13 |

Формат отчета |

В соответствии с ФСО № 3 |

В соответствии с ФСО № 3 |

|

14 |

Применение закрытого программного обеспечения |

Обязательно |

Не регламентировано |

|

15 |

Визуальный осмотр объекта, фотографирование |

Нет |

Да |

|

16 |

Стоимость работ в среднем |

30–180 тыс. руб. |

30–180 тыс. руб. |

Следует отметить отличия и в методологии проведения оценки. Государственная кадастровая оценка представляет собой последовательность следующих этапов:

1) принимается решение о проведении кадастровой оценки. Оценка проводится один раз в пять лет;

2) формируется перечень объектов, которые будут оценены. Росреестр формирует и подготавливает перечень объектов для оценки;

3) отбирается исполнитель работ (оценщик) и заключается договор. Достаточно часто тендеры на исполнение работ выигрывают агентства, у которых ограничен штат квалифицированных специалистов и экспертов должного уровня, что является одной из значимых проблем механизма государственной кадастровой оценки;

4) определяется кадастровая стоимость и формируется отчет;

5) назначается экспертиза отчета, утверждение результатов и внесение их в государственный кадастр недвижимости;

6) в случае недовольства заинтересованных лиц результатами определения стоимости, в Росреестре формируется комиссия для осуществления оспаривания [4].

В России предусмотрены следующие методы определения кадастровой стоимости в рамках выделенного подхода:

1) моделирование экономико-статистических моделей стоимости земельных участков в зависимости от множества факторов;

2) установление кадастровой стоимости исходя из рентного дохода;

3) установление кадастровой стоимости исходя из оценки её рыночной цены;

4) установление кадастровой стоимости исходя из видов и категории разрешенного использования, их средних и минимальных удельных показателей;

5) определение кадастровой стоимости в размере номинала.

Установленные размеры кадастровой стоимости используются в следующих случаях:

создание базы различных категорий земель для начисления налогов;

формирование информационного ресурса земельного кадастра;

расчет ставок арендных платежей;

формирование фондового рынка для целей ипотеки;

установление и расчет штрафов за неиспользование земельных участков по назначению;

установление стартовой стоимости на конкурсах и аукционах для продажи или аренды;

актуализация наиболее перспективных проектов городского строительства;

установление размеров компенсаций при изъятии объектов недвижимости.

Итоги проведения кадастровой оценки земельных участков всех категорий затрагивают интересы всех пользователей и собственников в нашей стране. После введения налога на недвижимое имущество количество заинтересованных лиц возросло. Население заинтересовано в объективности и достоверности результатов оценки, а также в справедливости налогового бремени для всех категорий граждан. Для решения этих проблем должна быть качественно подготовлена и обработана исходная информация об объектах недвижимости.

Земельный налог, уплачиваемый гражданами в бюджет, идет на восстановление и обновление местной инфраструктуры, он также составляет существенную долю бюджета [5]. Таким образом, население видит, куда направлены выплаченные средства и может контролировать этот процесс через выборные органы.

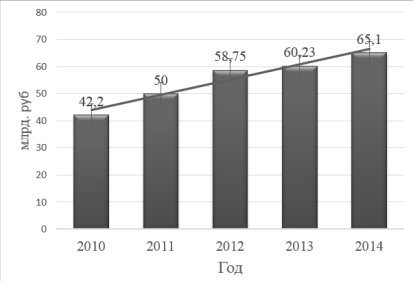

В настоящий момент государство систематизирует информацию о поступлении земельного налога в бюджет, наблюдается динамика роста сборов налога в целом по стране (рис. 1). По Челябинской области в первом квартале 2015 года поступление земельного налога также увеличилось на 60 млн. руб. [6].

Рис. 1 Динамика поступлений земельного налога в консолидированный бюджет Российской Федерации за 2010–2014 гг.

Политика государства, направленная на увеличение сборов земельного налога должна быть основана на принципах справедливости распределения сборов между социальными группами и слоями населения страны, более того, важно учитывать тяжесть налогового бремени.

Собираемость земельного налога растет, но проблемы с базой начисления остаются. Отсюда растет количество собственников, арендаторов и пользователей, недовольных результатами проведенной оценкой. Последнее в значительной мере связано с несовершенством методики государственной кадастровой оценки:

недостоверность исходных данных о землях;

непубличность информации по категориям земель;

неясность определения видов разрешенного использования земель;

особый режим налогообложения.

Названные проблемы в итоге приводят к некорректным данным и неточной оценке значительного массива объектов. По данным статистики Федеральной службы государственной регистрации, кадастра и картографии, во все суды Российской Федерации за 2014 год обратилось более 13 000 недовольных собственников и других заинтересованных лиц в отношении 25 000 объектов недвижимости. В результате рассмотрений споров комиссиями было удовлетворено 8 000 исков, что составляет 58 % от числа всех обратившихся [7].

С целью решения представленных проблем в статье предлагаются мероприятия, направленные на совершенствование государственной кадастровой оценки:

- Сделать процедуру кадастровой оценки более публичной, открытой и понятной, так как закрытое программное обеспечение приводит к недоверию и потере стимула для собственника недвижимого имущества;

- Уточнить и экономически обосновать методику расчета. Для реализации необходимо привлечь профессиональных оценщиков, российские научные организации, занимающиеся теорией оценки;

- Выявить перечень конкретных заявленных целей при оценке, решение которых связано с кадастровой стоимостью;

- Уточнить срок исполнения работ для того, чтобы у оценщика появилась возможность наиболее качественно проводить оценку и предоставлять наиболее точные результаты;

- Систематизировать исходные данные, сформировать конкретные требования к неотъемлемому набору исходных данных об объектах недвижимости.

В заключении нужно сказать, что актуализация результатов кадастровой оценки земель различных категорий — очень важное мероприятие. Методика оценки требует совершенствования, направленного на увеличение достоверности и качества земельно-оценочных работ, и адекватное распределение налогового бремени.

Литература:

- Земельный кодекс Российской Федерации № 136-ФЗ // Консультант Плюс // [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/popular/earth/ (дата обращения: 27.10.2015).

- Федеральный закон Российской Федерации № 6-ФЗ «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях» // Консультант Плюс // [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_158407/ (дата обращения: 27.10.2015).

- Приказ Минэкономразвития № 508-ФЗ «Об утверждении федерального стандарта оценки» (ФСО № 4) // Консультант Плюс // [Электронный ресурс]. — Режим доступа: http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=181651; fld=134;dst=1000000001,0;rnd=0.5443567909554552 (дата обращения: 27.10.2015).

- Федеральный закон Российской Федерации «О государственном кадастре недвижимости» № 221-ФЗ // Консультант Плюс // [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_70088/ (дата обращения: 27.10.2015).

- Бюджетный кодекс Российской Федерации № 145-ФЗ // Консультант плюс // [Электронный ресурс]. — Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/ (дата обращения: 27.10.2015).

- Архив номеров журнала «Вестник Росреестра» // [Электронный ресурс]. — Режим доступа: https://rosreestr.ru/wps/portal/ (дата обращения: 25.10.2015).

- Федеральная служба государственной регистрации, кадастра и картографии // [Электронный ресурс]. — Режим доступа: https://rosreestr.ru/site/ (дата обращения: 25.10.2015).