Ключевые слова: кредит, финансы, банковская система.

В современной экономике кредит считается одним из ключевых условий и предпосылкой экономического развития страны, а кроме того главной и неотъемлемой составляющей экономического роста, все это обуславливает формирование системы кредитования населения. Каждый год возрастает объем такого кредитования и расширяется перечень предоставляемых банками кредитных продуктов населению. Но жесткие требование межбанковской конкурентной борьбы на рынке кредитования Российской федерации заставляют банки находить пути увеличения эффективности кредитования и обеспечения его привлекательности для населения. По нашему мнению, данный процесс потребует не только существенных вложений, обширной и разветвленной сети филиалов банков, современных банковских технологий, но и глубокого знания участниками рынка основ кредитных отношений, понимания сути и значимости кредитования населения в самой системе кредитных отношений.

Кредитование населения распространено в абсолютно всех странах мира, считается залогом социальной и финансовой устойчивости, привнося собственный вклад в реализацию ключевых направлений государственной политики. Государство, в свою очередь, инициируя совершенствование нормативно-правовой базы, исполняя на постоянной основе надзор за работой субъектов и объектов системы кредитования населения, оказывая им государственную поддержку и предоставляя государственные гарантии, тем самым активизирует платежеспособный спрос, оказывает воздействие на устойчивость банковской системы, содействует формированию и совершенствованию ее инфраструктуры, а кроме того оберегает круг интересов покупателей финансовых услуг.

До начала кризиса 2014–2015 гг. кредитование населения являлось одним из наиболее прибыльныхнаправлений банковской деятельности. В отрасли наблюдалась активнаяконкуренция, результатом которой был стабильный рост розничногобанковского кредитного портфеля. К концу августа 2014 г. банки выдали населению более 4,8 трлн. руб. С началом кризиса росткредитногопортфеля физических лиц прекратился, и с января по сентябрь 2015 г. наблюдалосьсокращениепортфеля кредитования в среднем на 2 %ежемесячно [10].

За период с 2008 по 2015 годы количество банков в России постоянно сокращается. Данный факт подтверждается заключениями экспертов, которые уже указывают, что в ближайшие годы в России останется около 500–600 банков [6]. И на самом деле, прогнозы аналитиков по количеству банков вполне реальны. Для того, чтобы удостоверится в этом, необходимо изучить количественную составляющую банков в ключе последних изменений в законодательстве по размеру уставного фонда.

Согласно данным Банка РФ по состоянию на 01 января 2015 года количество коммерческих банков и не банковских организаций в России составляет — 834, из них только — 419 (50,24 %) можно уверенно относить к крупным и вполне соответствующим требованиям законодательства по размеру уставного капитала. Из общего количества не банковские кредитные организации на 01 января 2015 год составляют — 51.

На начало 2015 года из общего количества банков и не банковских кредитных организаций 450 банков, или 54 % зарегистрированы и имеют головной офис в г. Москве. При данном количестве банков в г.Москве и при ориентировочной численности населения г.Москвы в 10,4 млн. человек получается, что на каждые 23,1 тысяч населения столицы приходится один банк [3].

На 01 января 2015 года количество банков составило 834, то есть за прошедший 2014 год сократилось еще на 89 банков. А количество банков за последние 6 лет (с 2007 по 2015 годы) сократилось уже на 302 банка, что составляет 26,6 % [1]. В данном случае, особенно отрицательным является то, что быстрыми темпами происходит сокращение банков практически по всем Федеральным округам. В случае сохранения данной тенденции региональные банки в ближайшие годы могут исчезнуть совсем.

Наглядно в таблице 1 представлена динамика общего количества действующих банков России в разрезе Федеральных округов, за последние 8 лет.

По данным таблицы видно, что основная масса коммерческих банков зарегистрирована в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромных по площади Дальневосточного, Северного и Уральского Федеральных округов, которое к тому же существенно снизилось за анализируемый период, а ведь основные богатства России находятся именно на этих территориях страны.

Статистика показывает, что на 01.01.2014 год и 01.01.2015 год сокращение количества коммерческих банков ускорилось в 2,7 раза (89 за 2014г. / 33 за 2013г.).

Таблица 1

Динамика общего количества действующих банков России в разрезе Федеральных округов за 2008–2015 годы [6]

|

Количество действующих банков и не банковских КО России |

01.01.2008 г. |

01.01.2009 г. |

01.01.2010 г. |

01.01.2011 г. |

01.01.2012 г. |

01.01.2013 г. |

01.01.2014г. |

01.01.2015 г. |

|

ЦЕНТРАЛЬНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

632 |

621 |

598 |

585 |

572 |

564 |

547 |

504 |

|

г.Москва |

555 |

543 |

522 |

514 |

502 |

494 |

489 |

450 |

|

СЕВЕРО-ЗАПАДНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

81 |

79 |

75 |

71 |

69 |

70 |

70 |

64 |

|

ЮЖНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

118 |

115 |

113 |

47 |

45 |

46 |

46 |

43 |

|

СЕВЕРО-КАВКАЗСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

- |

- |

- |

57 |

56 |

50 |

43 |

28 |

|

ПРИВОЛЖСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

134 |

131 |

125 |

118 |

111 |

106 |

102 |

92 |

|

УРАЛЬСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

63 |

58 |

54 |

51 |

45 |

44 |

42 |

35 |

|

СИБИРСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

68 |

68 |

62 |

56 |

54 |

53 |

51 |

44 |

|

ДАЛЬНЕВОСТОЧНЫЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

40 |

36 |

31 |

27 |

26 |

23 |

22 |

22 |

|

КРЫМСКИЙ ФЕДЕРАЛЬНЫЙ ОКРУГ |

- |

- |

- |

- |

- |

- |

- |

2 |

|

По Российской Федерации |

1 136 |

1 108 |

1 058 |

1 012 |

978 |

956 |

923 |

834 |

Только за последний день сентября 2014 года Банком России было отозвано сразу 3 лицензии: КБ «СОЮЗПРОМБАНК» ООО (г. Москва) — с 30 сентября 2014 года; ОАО БАНК «ПРИОРИТЕТ» (г. Самара) — с 30 сентября 2014 года; ООО «ЭСИДБАНК» (г. Махачкала) — с 30 сентября 2014 года.

В декабре 2014 отозвана лицензия у ОАО коммерческий «Волга-Кредит» банк (рег. № г. Самара) (с 30.12.2014 г.).

На 01 июля 2015 год в России осталось только 797 банков и не банковских кредитных организаций, таким образом, становится ясно, что сокращение банков продолжилось и в 2015 году.

Так, только 20 мая 2015 года отозвано сразу 3 лицензии у следующих банков: АО Комсоцбанк «Бумеранг» (рег. № 1002, Вологодская область, г. Череповец)- с 20.05.2015 г.; АО «Профессионал Банк» (рег. № 2471, г.Москва)- с 20.05.2015 г.; ООО КБ «Транспортный» (рег. № 3174, г. Москва) — с 20.01.2015 г.

13 марта 2015 г. также были отозваны лицензии сразу у 3-х банков: ОАО «Тихоокеанский Внешторгбанк» (рег. № 1378г., Южно-Сахалинск) — с 13 апреля 2015 г.; КБ «Транснациональный банк» ООО (рег. № 2108, г. Москва) — с 13 апреля 2015 г.; ЗАО «ИпоТек Банк» (рег. № 2794, г. Москва) — с 13 апреля 2015 г. [6]

Сегменты банковского кредитования тесно связаны между собой и оказывают непосредственное взаимное влияние. В частности, повышение ставок на межбанковском рынке приводит к удорожанию потребительских и всех остальных займов. Снижение ставки рефинансирования центральным банком, наоборот, делает кредиты более доступными [12].

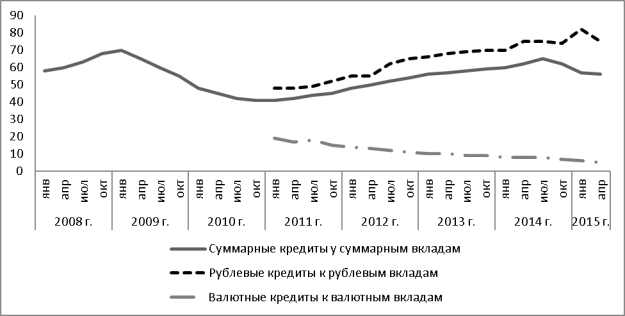

Соотношение суммарного объема кредитов, взятых населением, к суммарному объему их депозитов падало во время прошлого кризиса: с 71 % в ноябре 2008 г. до 42 % в марте 2011 г. Затем начался постепенный рост пропорции, но на предкризисный уровень так и не вышел, а с декабря 2014 г. она снова падает — до 57 % на начало мая 2015 г. с учетом сезонной корректировки (Рис. 1).

Рис. 1. Отношение объемов кредитов к депозитам населения на начало месяца, 2008–2015 годы, % [4]

Эта динамика обуславливается, прежде всего, рублевой составляющей, тогда как отношение валютных кредитов к валютным депозитам снижалось в течение всего рассматриваемого периода. В общей сумме накопленного объема кредитов физическим лицам рублевые представляют абсолютное большинство — стабильно больше 90 % с августа 2010 г. и 97,6 % по состоянию на начало мая 2015 г. Во вкладах также преобладают рублевые, но их доля колеблется на уровне 70–80 %. Важный параметр — доля ипотечных кредитов в общей сумме кредитов: по рублевым кредитам — 25–30 % в среднем за 2009–2015 годы, по валютным — около 50 % [7].

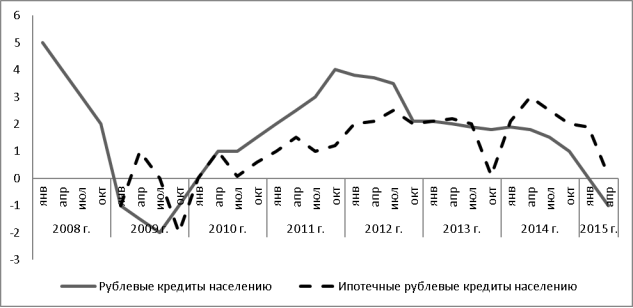

Потрясения в сфере личных финансов в 2014–2015 годах сопоставимы, но скорее даже превосходят по интенсивности кризис 2008–2009 годов.

Рис. 2. Динамика рублевых кредитов физических лиц, прирост за месяц, 2008–2015 годы, % (сезонно скорректированные ряды) [4]

В конце 2010 года объем рублевых кредитов вышел на предкризисный уровень 2007 года. В 2010–2012 годах рост объемов кредитования физических лиц был довольно бурным, но уже с 2013 года начал постепенно замедляться. Объем рублевых ипотечных кредитов с 2009 года рос пропорционально всем рублевым кредитам, а с начала 2014 года — опережающими темпами.

С ноября 2008 г. по сентябрь 2009 г. рублевые кредиты демонстрировали падение, а с октября 2009 г. и до недавнего времени они росли. Отрицательным прирост вновь стал с января 2015 г.: -11, -45, -74 и -96 млрд. руб. за январь, февраль, март и апрель 2015 г. соответственно с учетом сезонной корректировки. Ипотечное рублевое кредитование не следует этой траектории — пока сохраняется положительный, но снижающийся прирост (плюс 60, 36, 17 и 11 млрд. руб. за январь, февраль, март и апрель 2015 г. соответственно с учетом сезонной корректировки).

Совершенно иная картина предстает при анализе валютных кредитов. С середины 2014 г. кредиты (и суммарно, и ипотечные) сокращались еще со времени финансового шока осенью 2008 г. Таким образом, нагрузка долгов на активы для валютной составляющей сокращалась. В марте 2015 г. впервые за несколько месяцев валютные кредиты показали положительный прирост в 2,6 %, но в апреле 2015 г. — вновь падение в 3,7 %.

Колебания кредитов населения происходили на фоне изменений ключевой ставки Банка России (с 31 октября 2014 г. — 9,5 %, с 11 декабря 2014 г. — 10,5 %, с 16 декабря 2014 г. — 17 %, со 2 февраля 2015 г. — 15 %, с 16 марта 2015 г. — 14 %, с 5 мая 2015 г. — 12,5 %, с 16 июня 2015 г. — 11,5 %) и последовавшего за этим масштабного изменения процентных ставок коммерческих банков. Ставки по кредитам демонстрировали рекордные величины в 25–35 % годовых. Снижение ключевой ставки с февраля 2015 г. при этом не повлекло такого же оперативного снижения ставок по кредитам (за исключением Сбербанка, который является ориентиром для отрасли и обладает достаточными возможностями).

Рис. 3. Средневзвешенные процентные ставки по кредитам физических лиц, % годовых [11]

Одной из причин, по которой банки не понижают процентные ставки по кредитам темпами, сравнимыми с темпами снижения ключевой ставки, является высокая стоимость депозитов сроком от 3 месяцев до 1 года, привлеченных в декабре-январе по максимально высоким ставкам. Банки не могут мгновенно заместить дорогое фондирование по депозитам — при том, что их доля в пассивах составляет более 60–70 % — поэтому заметное снижение ставок по кредитам может произойти лишь после замещения дорогого фондирования более дешевым.

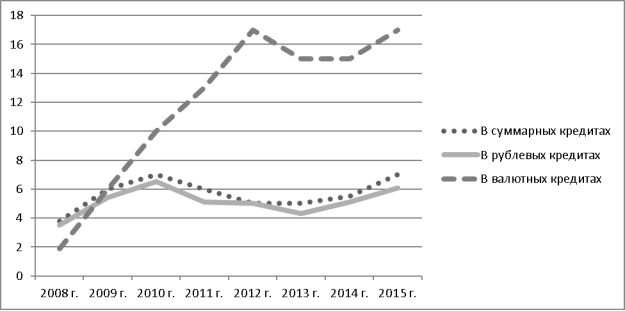

Объем плохих долгов — просроченной задолженности населения по кредитам — в 2011- 2012 годах стабильно держался на уровне 300 млрд руб., однако с начала 2013 года стал быстро расти, к весне 2015 года увеличившись в 2,5 раза. Доля ипотеки в общем объеме просроченных долгов выросла с 7 % в начале 2009 г. до 15 % в конце 2011 — начале 2012 года, но со второй половины 2014 года опять вернулась к 7 % [8]. Доля просроченных долгов в общем объеме кредитов менялась от 3,4 % в феврале 2008 г. до пика 7,5 % в октябре 2010 г., затем снижалась до 4–4,5 % в 2013 году и в последние месяцы растет, составив 7 % на начало мая 2015 г. (Рис. 4.).

Рис. 4. Доля просроченной задолженности в накопленном объеме кредитов на начало месяца, 2008–2015 годы, % (сезонно скорректированные ряды) [4]

В последние месяцы просроченная задолженность в процентном соотношении выросла сильнее по рублевым кредитам, чем по валютным, измеренным в условных единицах, но слабее, чем по валютным, измеренным в рублях.

Долговая нагрузка в виде накопленного объема потребительских и ипотечных кредитов на доходы населения (как процент к доходам за предыдущие 12 месяцев) возрастала в России с начала 2011 года. В 2014 году рост долговой нагрузки по совокупным розничным кредитам замедлился, а во второй половине года почти остановился — максимум в 24 % был достигнут в начале декабря 2014 г., после чего нагрузка стала сокращаться, к началу мая 2015 г. составив 22 %. Нагрузка по ипотеке демонстрирует большую инерционность: она стала сокращаться лишь в начале февраля 2015 г., при этом к началу мая снизилась всего на 0,1 п.п. (с 7,3 % до 7,2 %).

Рост просроченной задолженности за анализируемый период составил 40 %. Данный факт не может не вызывать тревогу, причем стоит заметить, что основные негативные тенденции прослеживаются в 2014 году.

В этой связи следует отметить, что важным достижением для банковской системы было создание бюро кредитных историй. В соответствии с Законом «О кредитных историях» все банки обязаны предоставлять в бюро сведения о кредитной истории заемщиков. Данная база создавалась как для банков, так и для заемщиков. Банкам бюро кредитных историй помогает отсеять недобросовестных заемщикам, а заемщикам с положительной кредитной историей получить более дешевые кредиты. Бюро кредитных историй содержит еще мало информации и не может удовлетворить все требования по запросам, однако это является хорошей наработкой на будущее [12].

Исходя из статистических данных почти 10 миллионов заемщиков не справляются со своими кредитными обязательствами, что привело к образованию просроченной задолженности (всего взяли кредиты 35 миллионов граждан), которая неуклонно возрастает. Только за первый квартал 2015 г., прирост проблемной задолженности увеличился на 15 %. Это означает, что необходимо акцентировать внимание на качественном взыскании долгов, так как 30 % обращений со стороны заемщиков связаны с противоправными действиями лиц, которые проводят взыскание [2]. Аналитики финансовой сферы осуществляют мониторинг изменений в области потребительского кредитования, анализируют обращения заемщиков, что дало возможность определить четыре основных проблемы в сфере кредитования.

- Принудительное включение в кредитный договор услуг по различным видам страхования. Чаще всего, положения об обязательном страховании, указываются в отдельном соглашении, хотя по действующему законодательству банки, а также другие профессиональные кредиторы обязаны дать возможность подписать договор кредитования без включения в его условия дополнительного отягощения, которое ложится на плечи заемщика.

- Незнание заемщиков о таком понятии, как формирование полной стоимости кредита. Стоит напомнить, что рыночный коэффициент ПСК касательно потребительских кредитов проходит ежеквартальный расчет и оглашается Банком России.

- Игнорирование права потребителя на отказ от того, чтобы банком была произведена уступка требования долга третьим лицам. Действующее законодательство не запрещает кредитору уступать право требования долговых обязательств, но только при условии, если нет письменного запрета от потребителя. В действительности же работники большинства банков в процессе оформления кредита заявляют, что нельзя отказаться от уступки права требования, чем вводят граждан в заблуждение.

4. Незаконные действия лиц, которые занимаются взысканием проблемной задолженности — осуществление звонков в темное время суток, систематические угрозы, распространение личной информации должника, оскорбления, разного рода психологическое давление и др. [5]

Начиная с 01.10.2015 г., каждый гражданин, который имеет не погашенную задолженность по кредиту, в рамках реструктуризации своих долгов, обязан будет явиться в арбитражный суд и написать соответствующие заявление, где его должны будут признать банкротом. Данные положения закреплены в ФЗ от 26 октября 2002 г. № 127-ФЗ «О несостоятельности (банкротстве)» [11]. Крайне важно знать то, что сумма долга должна быть не меньше 500 тысяч рублей.

Эксперты в области финансов считают, что отдельные граждане, которые взяли по несколько кредитов сразу, уже практически прекратили выплаты, рассчитывая, что уже в середине осени у них будет возможность составить заявление о банкротстве и уклониться от договорных обязательств по погашению кредита. Такие же заявления о невозможности выплатить долг, скорее всего, что начнут подавать и порядочные потребители, которые оказались в затруднительном материальном положении. Вот именно для решения таких спорных ситуаций и требуется принятие института квалифицированных консультантов по финансовым вопросам, которые окажут посильную помощь гражданам во всех правовых спорах по потребительскому кредиту.

Приведенные финансовые данные свидетельствуют о том, что, несмотря на активное наращивание кредитного портфеля в банковской системе возникло немало проблем. В первую очередь декапитализация банковского сектора, вызванная ростом просроченной задолженности, которая в свою очередь влияет на условия кредитования физических лиц и юридических лиц. Ограничения возможностей поддержки со стороны государства ликвидности банков и кредитного рынка в целом [12].

Проблемы банковской системы стали одним из главных факторов, оказывающих влияние на экономическую ситуацию в России. Именно поэтому принятие как оперативных правительственных решений, так и региональных программ коммерческих банков, направленных на преодоление экономического кризиса важны сейчас, как никогда ранее.

Литература:

- Центральный банк РФ — [Электронный ресурс] — Режим доступа. — URL: http://www.cbr.ru (дата обращения 09.03.2015).

- Федеральная служба государственной статистики РФ — [Электронный ресурс] — Режим доступа. — URL: http://www.gks.ru/ (дата обращения 09.03.2015).

- Электронная газета Правда — [Электронный ресурс] — Режим доступа — http://www.pravda.ru/(дата обращения 09.03.2015).

- Бюллетень социально-экономического кризиса в России. Выпуск № 2, июнь 2015.

- Закон о потребительском кредите: оправдались ли ожидания? — [Электронный ресурс] — Режим доступа. — URL: http://forumyuristov.ru/(дата обращения: 13.10.2015).

- Количество банков в России — динамика за 2007–2015 годы, уставной капитал и количество банков в разрезе регионов — [Электронный ресурс] — Режим доступа. — URL: http://bankirsha.com/ (дата обращения: 13.10.2015).

- Кредитование в России — 2015. Что изменилось? — [Электронный ресурс] — Режим доступа. — URL: http://global-finances.ru/ (дата обращения: 31.09.2015).

- Мелованова Е. Ипотека в условиях экономической нестабильности становится дороже — [Электронный ресурс] — Режим доступа. — URL: http://rusipoteka.ru/ (дата обращения: 05.10.2015).

- Потребкредиты перестали стимулировать экономику [Электронный ресурс] — Режим доступа. — URL: http://expert.ru/ (дата обращения: 05.10.2015).

- Развитие банковского рынка в 2014–2015 годах — [Электронный ресурс] — Режим доступа. — URL: http://raexpert.ru/ (дата обращения: 07.10.2015).

- Рейтинги банков — [Электронный ресурс] — Режим доступа. — URL: http://www.banki.ru/ (дата обращения: 05.10.2015).

- Сытник М. М. Рынок банковского кредитования в РФ: аналитический аспект — [Электронный ресурс] — Режим доступа. — URL http://research-journal.org/ (дата обращения: 31.09.2015).

- Официальный сайт Сбербанк России ОАО — [Электронный ресурс] — Режим доступа. — URL: http://www.sberbank.ru/ (дата обращения: 07.10.2015).

- Федеральный закон от 21.12.2013 N 353-ФЗ (ред. от 21.07.2014) «О потребительском кредите (займе)» «Собрание законодательства РФ», 23.12.2013, N 51, ст. 6673.

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 13.07.2015) «О несостоятельности (банкротстве)» (с изм. и доп., вступ. в силу с 01.10.2015) — [Электронный ресурс] — Режим доступа. — URL: www.consultant.ru/ (дата обращения: 07.10.2015).